Écrit par La rédaction Meilleurtaux .

Mis à jour le

5 mars 2025 .

Temps de lecture :

5 min

Paris, le 8 octobre 2024 – Après une période très compliquée en 2023, 2024 redonne un peu d’espoir aux futurs acheteurs immobiliers et au marché de manière générale ! Les taux ont nettement baissé et la concurrence entre les banques n’a pas été aussi forte depuis très longtemps. Si les contraintes réglementaires sont toujours en place, ces dernières ont un impact bien moins important qu’à la même période l’année dernière grâce à l’augmentation automatique du pouvoir d’achat des ménages avec la baisse des taux.

Meilleurtaux présente son 40ème Observatoire du crédit immobilier, un bilan de cette première partie de l’année 2024 ainsi que les principales évolutions par rapport à l’année 2023.

Quelques enseignements clés

La demande :

- Une bonne dynamique depuis le début d’année

- La demande de financements de crédits immobiliers a plus que doublé en 6 mois

- Septembre est le meilleur mois de l’année 2024 !

Sur les taux :

- Une vraie baisse des taux depuis janvier qui se confirme nettement en septembre et se poursuit en octobre

- Sur un emprunt moyen : 100€ de gagnés mensuellement

- 7 barèmes affichés sur 10 compris entre 3,50% et 3,90% en octobre

- Mais de nombreuses décotes donc des taux réels obtenus sont en réalité plus bas

Taux de refinancement :

- L’écart élevé entre les taux des crédits et le taux d’usure fait que ce dernier n’est plus un frein

- Les marges interbancaires restent à un niveau relativement « confortable », sans que celui-ci soit exceptionnel

Taux d’endettement :

- La règle des 35% d’endettement toujours en vigueur

- La baisse des taux fait baisser les revenus nécessaires pour le même emprunt

Etat des lieux de la demande

| Période | Dépôts (site Meilleurtaux) |

|---|---|

| Janvier 2022 | 65 000 |

| Mars 2023 | 49 000 |

| Novembre 2023 | 21 299 |

| Décembre 2023 | 17 983 |

| Janvier 2024 | 31 374 |

| Février 2024 | 30 511 |

| Avril 2024 | 40 500 |

| Juillet 2024 | 43 000 |

| Septembre 2024 | 48 000 |

Depuis début 2024, nous observons une hausse des demandes de crédit immobilier. Nous retrouvons le niveau de demandes de mars 2023 et nous sentons depuis quelques mois et notamment depuis la rentrée de septembre une dynamique très positive.

constate Mael Bernier, porte-parole de Meilleurtaux.com

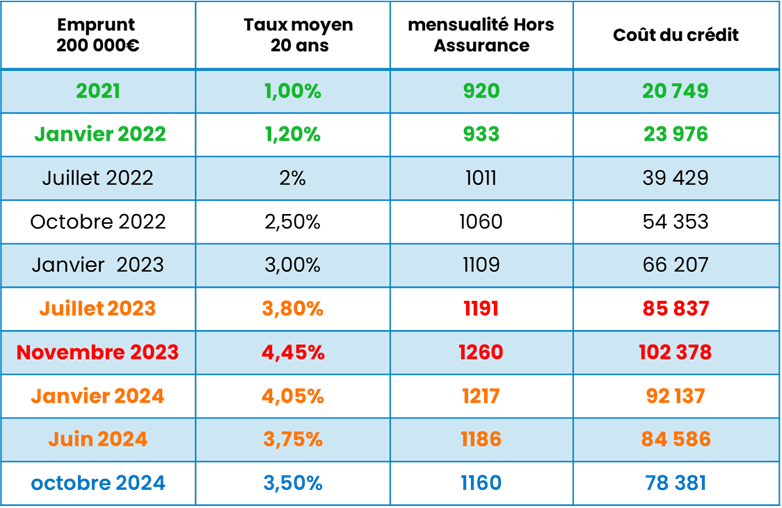

Evolution des taux : que s’est-il passé entre 2023 et 2024 ?

En novembre 2023, la majorité des taux se situaient entre 4,10% et 4,50% qui plus est avec une offre bancaire ultra-limitée. En octobre 2024, plus d’1/3 des barèmes bancaires affichés sont inférieurs à 3,70%. Une baisse significative qui permet à de nombreux acheteurs de revenir sur le marché. En effet, la baisse des taux fait diminuer la mensualité et donc les revenus nécessaires pour emprunter.

Quel est l’impact sur le pouvoir d’achat immobilier des ménages français ?

La baisse des taux fait baisser le coût des prêts et impacte ainsi positivement la capacité d’emprunt des ménages français. Rappelons que depuis janvier 2022, les banques ne sont plus autorisées à prêter au-dessus de 35% de taux d’endettement des revenus nets mensuels assurance comprise et cette règle doit être appliquée de manière stricte.

Entre janvier 2022 et novembre 2023, les ménages « moyens » ont perdu près de 70K€. Cependant, grâce aux évolutions récentes des taux, le paysage s’éclaircit nettement avec en moins d’un an pour un foyer « moyen » avec des revenus nets mensuels de 4000€, plus de 17 000 euros de gagnés sur leur capacité d’emprunt. En toute logique, plus les revenus sont élevés, plus le gain obtenu par la baisse des taux sera élevé. Ainsi, un couple gagnant 7000€ nets mensuels a retrouvé 30 000€ supplémentaires de capacité d’emprunt en un an.

La règle des 35% reste un frein mais elle est « vécue » plus facilement quand les taux baissent.

Des nouveaux finançables

Nous constatons une augmentation très nette des dossiers finançables c’est-à-dire répondant aux critères d’endettement. Les chiffres sont nettement meilleurs qu’il y a un an. En regardant la totalité des dossiers qui étaient il y a tout juste un an non-finançables car présentant un taux d’endettement trop élevé, 25% d’entre eux sont redevenus positivement éligibles.

commente Maël Bernier.

- En un an, 25% de dossiers sont redevenus finançables (octobre 2023/octobre 2024)

- 21% sont dans la zone « grise » éligibles si dérogations bancaires (versus 42% en octobre/novembre 2023)

- 54% restent totalement infinançables

Rappelons que depuis le 29 juin 2023, le HCSF a décidé que les établissements bancaires peuvent déroger au critère des 35% pour une marge de flexibilité allant jusqu’à 20 % de la production de nouveaux crédits immobiliers octroyés chaque trimestre civil. Au sein de cette marge, au moins 70 % (au lieu de 80% précédemment) de la flexibilité maximale doit être réservée aux acquéreurs de leur résidence principale et au moins 30 % aux primo-accédants. Les 30 % restants de flexibilité maximale (soit 6 % de la production trimestrielle, au lieu de 4% précédemment) sont libres d’utilisation.

Renégocier son crédit immobilier : déjà d’actualité ?

La question se pose mais la réponse n’est pas encore parfaitement tranchée. Il est sans doute un peu trop tôt pour la grande majorité des prêts existants. En effet, ne sont concernés que les crédits avec des taux supérieurs à 4,20%, c’est-à-dire signés à l’automne dernier. Or c’est justement à cette période que la production de nouveaux crédits immobiliers était la plus ralentie. Néanmoins certains crédits notamment les plus longs et les plus élevés seraient déjà gagnants à effectuer cette opération. Cependant, nous conseillons à tous d’attendre un peu car l’opération sera encore plus rentable quand les taux se rapprocheront des 3,20% sans doute d’ici la fin de l’année.

En conclusion

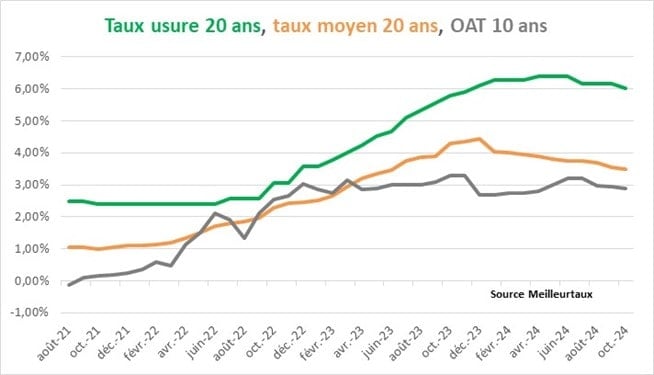

Les voyants sont au vert, le ralentissement de l’inflation a entraîné la baisse des taux, soutenue également par la politique plus accommodante de la Banque Centrale Européenne. Néanmoins les OAT 10 ans qui servent de référence aux taux des crédits immobiliers restent stables autour des 3%, or pour voir les taux des crédits immobiliers repasser sous la barre des 3%, il faudrait que ces dernières retombent autour de 2,50%, et nous en sommes encore loin. N’oublions pas que la dette française n’est plus aussi « vertueuse » que par le passé y compris en comparaison des pays voisins du Sud. Dans ce contexte et sans doute sous l’influence d’une nouvelle baisse des taux à venir de la BCE, les taux aux particuliers devraient continuer à refluer mais de manière modérée pour se situer sur la référence 20 ans autour de 3,20% d’ici la fin de l’année.

conclut Maël Bernier.

Ça peut vous intéresser

- 35ème observatoire du crédit immobilier 2022 : les emprunteurs pris en étau

- 32ème Observatoire du Crédit Immobilier : Un dynamisme fort, mais des éléments de vigilance à ne pas négliger

- 8ème Observatoire du crédit immobilier Meilleurtaux.com

- 10ème Observatoire du crédit immobilier Meilleurtaux.com

- 37ème observatoire du crédit immobilier S1-2023 : La fête est finie !

- 42ème Baromètre de l’immobilier Meilleurtaux : malgré les incertitudes, un marché revenu - pour l’instant ? - à la normale

- 9ème Observatoire du crédit immobilier Meilleurtaux.com

- 27ème Observatoire du crédit immobilier Meilleurtaux.com