Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 juillet 2020 .

Temps de lecture :

5 min

Paris, le 12 mars 2020 – Les taux moyens de crédit immobilier continuent à être très bas et une forte hausse dans les mois qui viennent n’est pas du tout prévue. Avec, également, des prix très sains dans les régions, les Français expriment une forte volonté de devenir propriétaires. Cependant, de récentes mesures annoncées par le Haut Conseil de Stabilité Financière (HCSF) tendent le marché immobilier et les banques sont devenues plus sélectives : est-ce la fin de l’accession à la propriété pour tous ? La propriété sera-t-elle désormais réservée aux plus riches ? Décryptage avec le 30ème Observatoire du crédit immobilier de Meilleurtaux.com, qui revient sur les temps forts de l’année 2019 et les perspectives 2020.

Plus de 200 000 ménages emprunteurs exclus en 2020 !

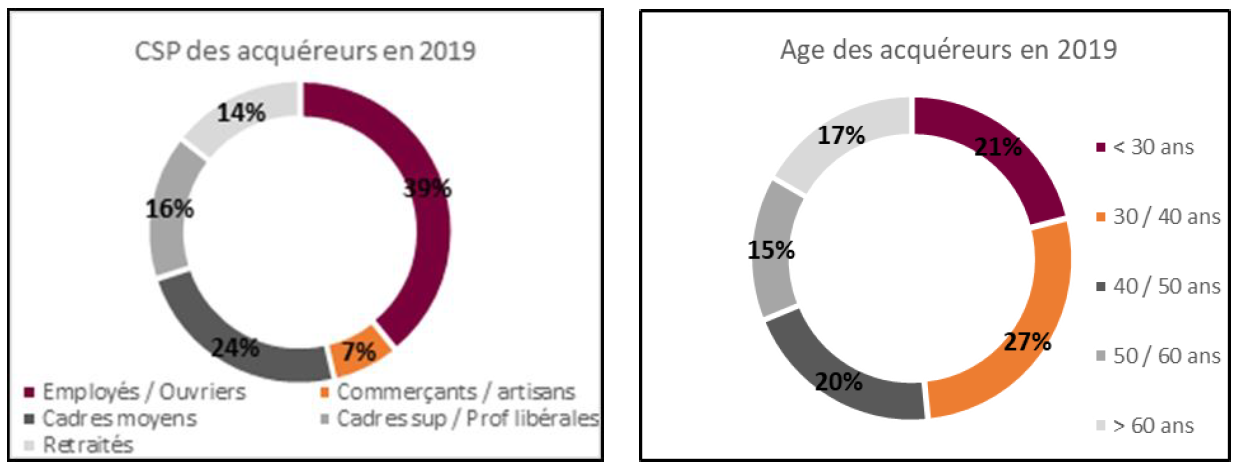

2019, l’année des jeunes et des CSP-

En 2019, 48% des emprunteurs avaient moins de 40 ans et 1 emprunteur sur 5 moins de 30 ans.

C’était une année inédite ! L’année du crédit immobilier pour tous et surtout celui des jeunes qui ont concrétisé un achat immobilier. Tous les signaux étaient au vert pour les acheteurs et cela a évidemment entraîné une belle hausse du nombre de crédits immobiliers avec 1 300 000 dossiers financés* (tous projets confondus)

Hervé Hatt, Président de Meilleurtaux.com

L’année a été également marquée par l’accession à la propriété des catégories « moins aisées », puisque 65% des emprunteurs étaient des employés / ouvriers ou cadres moyens. Les CSP+ ne représentaient que 16%

Maël Bernier, Directrice de la communication de Meilleurtaux.com

Qui plus est, il ne faut pas oublier que cet alignement parfait des étoiles a eu des répercussions positives sur toute l’économie avec des droits de mutation records pour les départements, mais aussi un accroissement du volume d’activité dans les secteurs connexes (BTP, artisanat) avec des créations d’emploi et évidemment pour finir une augmentation des rentrées fiscales.

rappelle Maël Bernier

Un début 2020 marqué par le retour en territoire négatif

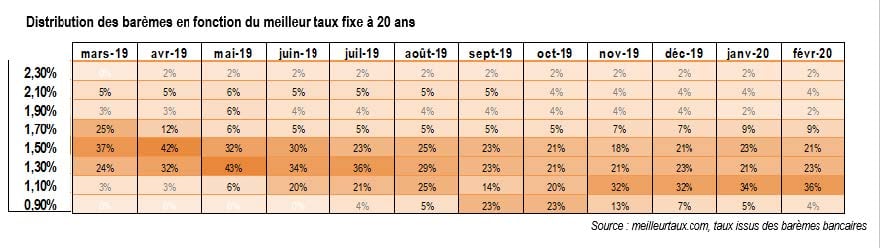

La grande majorité des barèmes sont toujours sous les 1,50% et près de 4 banques sur 10 affichent des taux sous les 1,30%. Cependant, ces derniers mois nous constatons la quasi-disparition des barèmes inférieurs à 1,10%.

Malgré une très légère hausse des taux en ce début d’année, nous constatons une progression de +8% de nombre de dossiers déposés par rapport à la même période en 2019.

Hervé Hatt

| 15 ans | 20 ans | 25 ans | |

|---|---|---|---|

| Octobre 2015 | 2,25 % | 2,50 % | 2,80 % |

| Mars 2016 | 1,90 % | 2,14 % | 2,40 % |

| Octobre 2016 | 1,40 % | 1,60 % | 1,90 % |

| Mars 2017 | 1,45 % | 1,65 % | 1,90 % |

| Septembre 2017 | 1,53 % | 1,74 % | 1,95 % |

| Mars 2018 | 1,45 % | 1,65 % | 1,85 % |

| Mars 2019 | 1,35 % | 1,55 % | 1,75 % |

| Octobre 2019 | 1,10 % | 1,25 % | 1,45 % |

| Mars 2020 | 1,12 % | 1,29 % | 1,58 % |

Source meilleurtaux.com - taux moyens hors assurance

|

Durée 20 ans | Oct. 08 | Janv. 10 | Janv. 12 | Janv. 14 | Janv. 15 | Janv. 16 | Oct. 16 | Oct. 17 | Oct. 18 | Mars 19 | Oct. 19 | Mars 20 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux fixe moyen | 5,30% | 3,95% | 4,30% | 3,35% | 2,65% | 2,20% | 1,60% | 1,65% | 1,60% | 1,55% | 1,25% | 1,29% |

|

Emprunt de 200 000 € Mensualité |

1 353 € | 1 207 € | 1 243 € | 1 144 € | 1 074 € |

1031 € |

974 € |

981 € |

974 € |

969 € |

942 € |

946 € |

| Coût total des intérêts | 124 787 € | 89 607 € | 98 514 € | 74 695 € | 57 875 € | 47 396 € | 33 836 € | 35 393 € | 33 836 € | 32 727 € | 26 144 € | 27 015 € |

| Capacité d'emprunt | 147 789 € | 165 742 € | 160 796 € | 174 739 € | 188 136 € | 194 020 € | 205 272 € | 203 315 € | 205 272 € | 206 500 € | 212 254 € | 211 440 € |

La fête est finie ?

Fin 2019, le Haut Conseil de Stabilité Financière (HCSF) a énoncé une série de recommandations à destination des établissements prêteurs : d’une part un strict respect du taux d’effort de 33% pour les ménages emprunteurs et d’autre part que la durée des nouveaux crédits soit inférieure ou égale à 25 ans. Mais pourtant :

Grâce à la baisse des barèmes, le taux d’effort ne s’est pas dégradé, au contraire : il est de 30% en 2019 contre 33% entre 2008 et 2012. Les cas où celui-ci est dépassé (31% des dossiers 2019) concernent des ménages qui disposent d’un « reste à vivre » suffisant. En effet, le modèle du crédit immobilier français est aujourd’hui celui qui est le mieux protégé en Europe : emprunts à taux fixes, prêts amortissables, taux d’endettement ou respect d’un reste à vivre, garantie sur le bien ou caution ou encore assurance emprunteur.

Hervé Hatt

Preuve en est, selon de récents chiffres d’Eurostat, la part des ménages propriétaires avec un prêt en cours consacrant plus de 40% de leur revenu brut disponible au logement représente 0,7% en France contre 4,4% dans l’Union européenne !

Les banques françaises mesurent toujours le taux d’effort des prêteurs. Si un dépassement existe, il ne le sera que pour des emprunteurs aux revenus élevés et/ou avec un « reste à vivre » très raisonnable. A titre d’exemple, le profil d’un ménage qui dépasse 33% d’endettement sur 25 ans est âgé en moyenne de 33,3 ans et affiche des revenus moyens par foyer emprunteur de 3 884 euros nets par mois.

souligne Maël Bernier

2020, une année réservée aux riches ?

C’est en tout cas ce qui se profile si ces règles perdurent. Ces préconisations sont dénuées de bon sens. Il faudrait plutôt abandonner la mesure stricte du taux d’effort ou taux d’endettement… ou relâcher la pression du 33%. Encore mieux : tout simplement raisonner en « reste à vivre ».

Hervé Hatt

Selon nos calculs réalisés avec le cabinet de conseil Astérès, ce sont plus de 200 000 ménages qui auraient été finançables en 2019 qui ne le seront plus en 2020 !

Maël Bernier

Au total 205 400 ménages seront potentiellement exclus en 2020 !

Conclusion

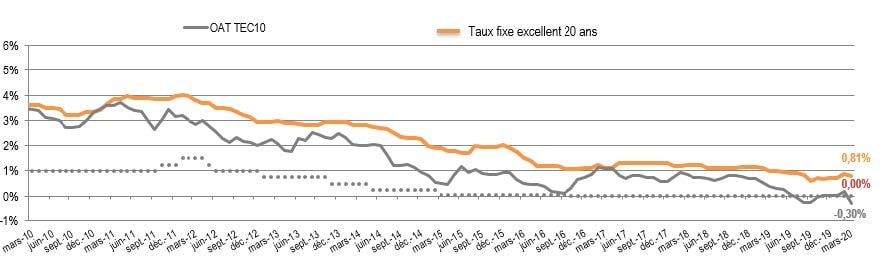

La BCE continuera à garantir de l’argent pas cher d’une part et des OAT toujours très basses voir négatives, et donc des taux qui vont rester bas. Cette politique va continuer à créer un engouement pour la pierre de la part des Français, qui reste un placement face à la volatilité de la bourse.

Cependant, une véritable « menace » pèse sur les ménages français avec une exclusion de finançables aisés, ou non, avec l’application stricto sensu de la règle du 33% d’endettement qui engendrera une baisse des transactions.

poursuit Hervé Hatt

Malheureusement si rien n’est fait, 2020 signifiera la fin du rêve de propriété et/ou d’épargne immobilière pour les CSP -, entrainant également une pression sur le marché locatif avec une augmentation de la demande et une baisse de l’offre, car les petits investisseurs feront également partie des « victimes » de ces règles

conclut Maël Bernier.

* Observatoire du crédit aux ménages, 32ème rapport annuel, Janvier 2020. Ces crédits incluent les renégociations.

Ça peut vous intéresser

- 41ème Observatoire du crédit immobilier : Une amélioration générale

- 39ème observatoire du crédit immobilier – 1er trimestre 2024 : La situation s’améliore

- 34ème observatoire du crédit immobilier 2022 : les phénomènes bloquants s’accumulent

- 37ème observatoire du crédit immobilier S1-2023 : La fête est finie !

- 36ème observatoire du crédit immobilier 2023 : un début d’année plutôt dynamique

- 28ème Observatoire du crédit immobilier Meilleurtaux.com

- 38ème observatoire du crédit immobilier S2-2023 : Une hausse des taux mais jusqu’où ?

- 35ème observatoire du crédit immobilier 2022 : les emprunteurs pris en étau