Écrit par La rédaction Meilleurtaux .

Mis à jour le

15 octobre 2019 .

Temps de lecture :

6 min

Paris, le 08 octobre 2019 – Les taux de crédit immobilier battent tous les records après une baisse sans discontinue depuis le mois d’avril. Cette baisse entraîne une resolvabilisation des ménages et une capacité d’achat réelle dans la grande majorité du territoire français. Par ailleurs, les demandes de renégociation ne faiblissent pas et les gains restent élevés. Seule ombre au tableau, dans ce contexte de taux extrêmement bas, l’assurance pourtant souvent oubliée représente un coût de plus en plus élevé dans un financement.

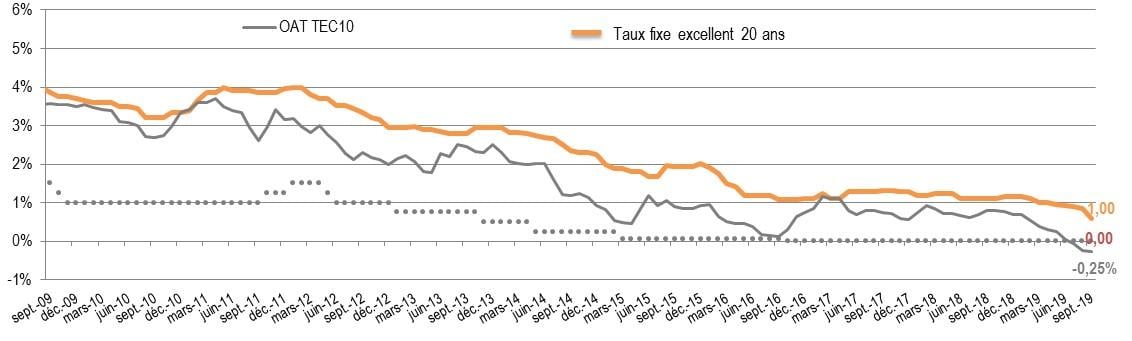

Taux : bienvenue en territoire négatif

L’inédit perdure puisque nous sommes entrés en territoire négatif pour les taux directeurs en juillet 2019 et nous y restons. Cette baisse inattendue a énormément contribué à la situation que nous connaissons aujourd’hui à savoir des taux de crédit immobiliers aux particuliers autour de 1% et souvent même inférieurs.

explique Hervé Hatt, Président de Meilleurtaux.com

L’exceptionnel d’il y a quelques mois est devenu la norme.

ajoute Maël Bernier, Directrice de la communication de Meilleurtaux.com

Même si les conditions d’octroi ne changent pas, nous sommes dans un marché très ouvert, à tous les profils et de plus en plus jeunes : 29% des acquéreurs ont moins de 30 ans, 49% ont moins de 35 ans, 66% ont moins de 40 ans. Ce dynamisme exceptionnel s’accompagne d’une incitation de la part des banques à emprunter au maximum même avec une épargne disponible en allégeant les conditions de l’apport.

développe Maël Bernier.

2019 est un cru hors norme. En effet, une véritable dynamique s’est installée depuis fin mars/début avril : nous enregistrons +30 % dossiers crédits immobiliers déposés (par rapport à N-1).

précise Hervé Hatt

| 15 ans | 20 ans | 25 ans | |

|---|---|---|---|

| Octobre 2015 | 2,25 % | 2,50 % | 2,80 % |

| Mars 2016 | 1,90 % | 2,14 % | 2,40 % |

| Octobre 2016 | 1,40 % | 1,60 % | 1,90 % |

| Mars 2017 | 1,45 % | 1,65 % | 1,90 % |

| Septembre 2017 | 1,53 % | 1,74 % | 1,95 % |

| Mars 2018 | 1,45 % | 1,65 % | 1,85 % |

| Mars 2019 | 1,35 % | 1,55 % | 1,75 % |

| Octobre 2019 | 1,10 % | 1,25 % | 1,45 % |

Source meilleurtaux.com - taux moyens hors assurance

La BCE est devenue la meilleure amie du pouvoir d’achat des Français. Avec la chute continue des taux de crédit immobilier et la présence d’une véritable demande sur le marché de l’immobilier, tous les records sont battus. En 10 ans, nous avons observé une hausse de plus de 45% de la capacité d’emprunt, et de 22% en 5 ans. Pour un emprunt moyen de 200 000€, nous enregistrons une baisse du coût du crédit de 65% en 5 ans ! Des revenus nécessaires à iso emprunt sont également fortement en baisse : près de 1200€ pour un emprunt de 200 000€ sur 20 ans à titre d’illustration.

| Durée 20 ans | Oct. 08 | Janv. 10 | Janv. 11 | Janv. 12 | Janv. 13 | Janv. 14 | Janv. 15 | Janv. 16 | Oct. 16 | Oct. 17 | Oct. 18 | Mars 19 | Oct. 19 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux fixe moyen | 5,30% | 3,95% | 4,00% | 4,30% | 3,50% | 3,35% | 2,65% | 2,20% | 1,60% | 1,65% | 1,60% | 1,55% | 1,25% |

| Emprunt de 200 000 € - Mensualité | 1 353 € | 1 207 € | 1 212 € | 1 243 € | 1 160 € | 1 144 € | 1 074 € |

1031 € |

974 € |

981 € |

974 € |

969 € |

942 € |

| Emprunt de 200 000 € - Coût total des intérêts | 124 787 € | 89 607 € | 90 871 € | 98 514 € | 78 380 € | 74 695 € | 57 875 € | 47 396 € | 33 836 € | 35 393 € | 33 836 € | 32 727 € | 26 144 € |

| Capacité d'emprunt | 147 789 € | 165 742 € | 165 022 € | 160 796 € | 172 426 € | 174 739 € | 188 136 € | 194 020 € | 205 272 € | 203 315 € | 205 272 € | 206 500 € | 212 254 € |

Des barèmes "hors normes"

| Sept. 18 | Oct. 18 | Nov. 18 | Déc. 18 | Janv. 19 | Fév. 19 | Mars 19 | Avr. 19 | Mai 19 | Juin 19 | Juil. 19 | Aout 19 | Sept. 19 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2,30% | 2% | 2% | 0% | 0% | 0% | 0% | 0% | 2% | 2% | 2% | 2% | 2% | 2% |

| 2,10% | 2% | 2% | 4% | 3% | 5% | 5% | 5% | 5% | 6% | 4% | 4% | 4% | 4% |

| 1,90% | 7% | 9% | 5% | 7% | 3% | 3% | 3% | 3% | 6% | 4% | 4% | 4% | 4% |

| 1,70% | 18% | 18% | 25% | 29% | 29% | 29% | 25% | 12% | 6% | 5% | 5% | 5% | 5% |

| 1,50% | 56% | 55% | 51% | 39% | 42% | 42% | 37% | 42% | 32% | 30% | 23% | 25% | 23% |

| 1,30% | 15% | 15% | 14% | 20% | 19% | 19% | 24% | 32% | 43% | 34% | 36% | 29% | 23% |

| 1,10% | 0% | 0% | 0% | 0% | 0% | 0% | 3% | 3% | 6% | 20% | 21% | 25% | 14% |

| 0,90% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 4% | 5% | 23% |

La distribution des barèmes en fonction du meilleur taux fixe à 20 ans continue à battre des records. Alors qu’en mars 2019, 25% seulement des banques affichaient avant négociation des taux compris entre 1,30% et 1,50% hors assurance sur 20 ans, aujourd’hui ¼ des banques affichent des taux avant négociation compris entre 0,90% et 1,10% sur 20 ans. Près de 60% des banques sont sous la barre de 1,50% sur 20 ans et près de 40% des établissements sous 1,10%.

Des propriétaires moins aisés : un open-bar qui profite à tous

A l’exception de Paris, Bordeaux et Lyon, les Français ont la possibilité de financer un 40m² ou plus dans certaines villes, avec des revenus nets inférieurs à 2500€ nets/mois. C’est le cas de Nantes, Nice avec des appartements de 40m², de Grenoble, Dijon, Reims, Angers ou encore Toulon pour des surfaces de 65 m². Enfin, à Nîmes, Le Mans et le Havre, les propriétaires peuvent acquérir un 80m².

Dans de nombreuses villes françaises on peut devenir propriétaire de belles surfaces avec des revenus moyens. En effet la situation est différente quand il s’agit de Paris, Bordeaux et Lyon. Pour les deux villes du sud, une surface familiale (minimum 65m2) peut être financée par des revenus compris entre 4 000 et 5 000 euros nets par mois. Pour Paris, les montants des revenus explosent : pour la même surface il faut gagner 9 600 euros nets par mois

explique Maël Bernier

Le « cas à part » parisien

- Revenus nets 5900€/mois pour 1 appartement de 40m²

- Revenus nets 9600€ /mois pour 1 appartement de 65 m²

- Revenus nets 11800€/mois pour 1 appartement de 80m²

- Près de 15 000€ nets de revenus/mois pour 1 bien de 100m²

Des renégociations toujours plus élevées

Ces taux extrêmement bas profitent également aux anciens acquéreurs. Les demandes de renégociations restent très élevées: 30% des dépôts (en octobre 2019).

Les règles restent inchangées. Il faut que le capital restant dû soit au moins égal à 70 000€, qu’il y ait un écart de 1% (100 points de base) entre le taux du crédit et le taux pratiqué actuellement sur la même durée. Cet écart peut être réduit (70 points de base) si la durée du prêt restante est longue (supérieur à 15/20 ans) et que l’emprunt est supérieur à 250 000€

précise Maël Bernier

Exemple 1 : Prêt sur 20 ans de 250 000€ en octobre 2017

- Taux de départ : 1,50% hors assurance

- Mensualité hors assurance : 1206€

Rachat en octobre 2019

- Durée restante : 18 ans

- Capital restant dû : 228 236€

- Indemnités remboursement anticipé : 1694€

- Nouvelle garantie : 4599€

- Montant total à racheter : 234 729€

- Nouveau taux : 0,85% hors assurance

- Nouvelle durée : 17 ans et 4 mois

- Nouvelle mensualité : 1208€

Gain : 9 331€ (pénalités incluses) et durée plus courte de 7 mois

Exemple 2 : Prêt sur 25 ans de 300 000€ en octobre 2014

- Taux de départ : 2,50% hors assurance

- Mensualité hors assurance : 1346€

Rachat en octobre 2019

- Durée restante : 20 ans

- Capital restant dû : 253 981€

- Indemnités remboursement anticipé : 3149€

- Nouvelle garantie : 5143€

- Montant total à racheter : 262 273€

- Nouveau taux : 1,05% hors assurance

- Nouvelle durée : 18 ans

- Nouvelle mensualité : 1333€

Gain : 35 052€ (pénalités incluses) et durée plus courte de 2 ans

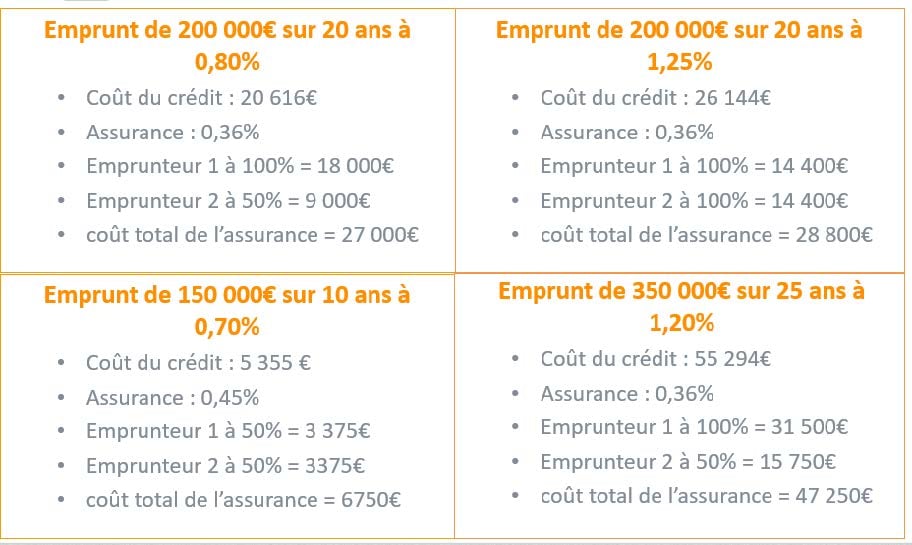

L’assurance plus chère que le crédit

Contrairement au coût du crédit, l’assurance est calculée (dans la très grande majorité des cas) sur le capital emprunté et donc non amortissable.

L’assurance est un produit qui est encore trop souvent ignoré par les emprunteurs. Cette situation inédite, mais pourtant bien réelle, fait que l’assurance peut être aujourd’hui beaucoup plus chère que le crédit en lui-même

explique Maël Bernier

2019 : l’année de tous les records !

Les conditions d’emprunt sont exceptionnelles avec des banques qui multiplient les efforts. Tous les signaux sont au vert : des taux bas records, une facilité d’accès aux produits longs sur 25 ans et de la flexibilité sur l’apport

décrit Hervé Hatt

Jamais les banques n’ont été aussi loin dans la conquête client. Elles sont nombreuses à aller jusqu’à accorder un prêt à 100, 105 et 110% en cas d’épargne disponible après opération. Et les Français l’ont bien compris : ils se constituent un patrimoine et en clair s’enrichissent en s’endettant

ajoute Maël Bernier

Pourquoi le crédit immobilier en France est sans danger

Si le crédit immobilier est aujourd’hui une valeur sure en France contrairement à d’autres pays, cela s’explique principalement parce que plus de 90% de la production est à taux fixe, alors que dans d’autres pays européens ce sont des prêts à taux variables capés ou non, ou alors des taux fixes mais pendant une durée limitée. De plus, il existe un équilibre quasi systématique du ratio d’endettement (33%), les établissements prêteurs étant plus que vigilants sur cet élément.

Une situation qui va durer ?

Avec des banques qui n’ont aucun intérêt à y placer leurs dépôts, des investisseurs étrangers qui ne savent quoi faire de leurs liquidités et un marché sain, excepté à Paris où l’euphorie ne semble pas se tarir, cette situation « extraordinaire » devrait se prolonger.

Cette situation des taux « plus que bas » va continuer grâce à la politique accommodante de la BCE. Cette dernière va d’ailleurs dans les prochaines semaines confirmer cela

explique Hervé Hatt.

Des acheteurs très motivés, une demande forte mais raisonnable dans la grande majorité des régions et pas de bulle car les acheteurs sont majoritairement des acquéreurs de résidence principale, 2019 restera donc une année record avec le million de transactions dépassé assez largement… Mais les mois à venir sont également prometteurs car dès la mi-novembre les banques vont entrer dans la production 2020, en clair, la fête n’est sans doute pas finie.

anticipe Maël Bernier

Ça peut vous intéresser

- 41ème Observatoire du crédit immobilier : Une amélioration générale

- 28ème Observatoire du crédit immobilier Meilleurtaux.com

- 39ème observatoire du crédit immobilier – 1er trimestre 2024 : La situation s’améliore

- 10ème Observatoire du crédit immobilier Meilleurtaux.com

- 26ème Observatoire du crédit immobilier Meilleurtaux.com

- 40ème observatoire du crédit immobilier : Des signaux positifs

- 8ème Observatoire du crédit immobilier Meilleurtaux.com

- 32ème Observatoire du Crédit Immobilier : Un dynamisme fort, mais des éléments de vigilance à ne pas négliger