Écrit par La rédaction Meilleurtaux .

Mis à jour le

30 juillet 2018 .

Temps de lecture :

3 min

- Détails

- Publié le par la Rédaction Meilleurtaux

L’année 2017 a été l’année de tous les records pour le marché immobilier. Dans un contexte de taux extrêmement bas, près d’un million de biens ont été vendus. Au total, ce sont même150 logements qui ont été financés chaque heure par les banques selon la Fédération bancaire française (FBF).

Nous avons réalisé un top des banques en fonction de leur production de nouveaux crédits à l’habitat l’année dernière. Celles qui n’ont pas détaillé leurs chiffres ne figurent pas dans ce classement.

Bien évidemment, le CIC, le Crédit Agricole, le Crédit Mutuel, la BRED, les Caisses d’Epargne, etc. ont financé de nombreux projets de particuliers et présentent des encours de crédits immobiliers en hausse. Données que nous avons pu consulter.

Par exemple, le Groupe Crédit Agricole (LCL et Caisses régionales du Crédit agricole) déclare un encours de crédit à l’habitat à fin déc. 2017 de 346,40 Milliards d’euros. De son côté, le groupe BPCE qui compte 14 banques (Banques Populaires, 16 Caisses d’Epargne, Natixis, Crédit Foncier, Banque Palatine, etc.) a prêté 74 milliards d’euros en 2017.

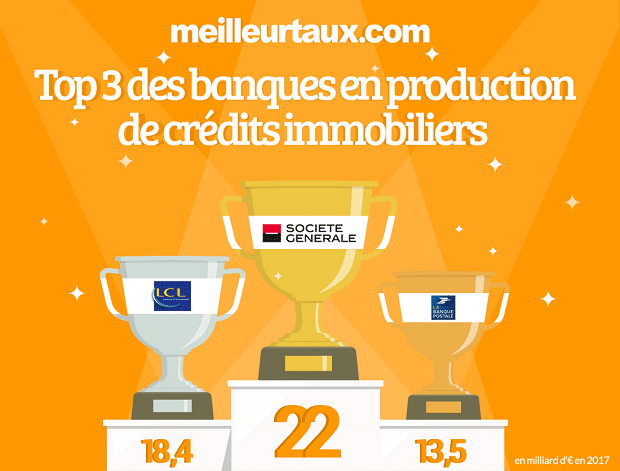

Top des banques en fonction de leur production de prêts immobiliers en 2017

1 La Société Générale : 22 milliards d’euros de production,

2 Le LCL : 18,4 milliards d’euros de production,

3 La Banque Postale : 13,5 milliards d’euros de production,

4 BNP Paribas : 11,5 milliards d’euros de production,

5 Le Crédit Foncier : 8,8 milliards d’euros de production,

6 Le Crédit du Nord : 6,5 milliards d’euros de production,

7 Ark2a Crédit Mutuel : 5,9 milliards d’euros de production,

8 HSBC : 4,6 milliards d’euros de production.

Faits marquants :

- À la lecture des rapports annuels des banques, il ressort que certaines ont enregistré des records historiques l’année dernière. C’est le cas de la Banque Postale qui a vu sa production progresser de +21%.

- Les financements immobiliers des particuliers ont bondi de +25% par rapport à 2016 pour le Crédit Foncier et de +24,4% pour le LCL.

- Les encours de ses crédits immobiliers s’élèvent désormais à 58,5 milliards d’euros (+4,8%). Le Crédit mutuel affiche quant à lui un encours de 218,0 milliards d’euros, soit une progression de 4,7 %.

- Au total, la Banque de France indique que l’encours des prêts immobiliers à fin avril 2018 était de 967 milliards d’euros.

Des banques très compétitives et des taux toujours très bas

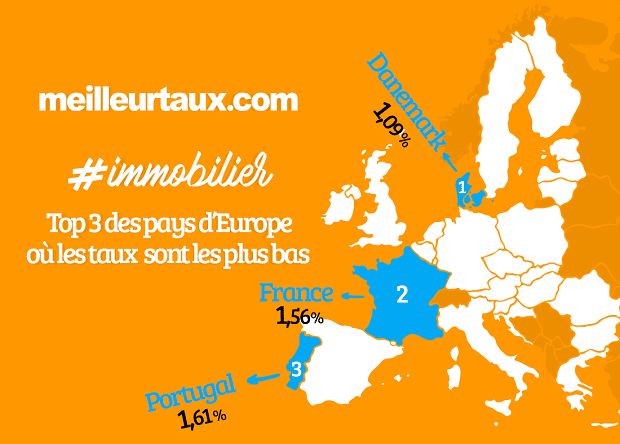

Prodium Les taux immobiliers pratiqués en France sont parmi les plus bas observés en Europe ! L’Hexagone se place même en deuxième position du classement des pays Européens ayant les taux les plus bas réalisé par le Crédit Foncier.

Et si vous cherchez des taux encore plus bas que ceux que nous avons actuellement, il faudra partir vivre…. au Danemark, 1er du classement.

Mieux, depuis 2012 les taux d’emprunt ont été divisés par plus de 2, selon la FBF ! Et dans ce contexte, les banques se livrent une bataille acharnée pour conquérir de nouveaux emprunteurs.

Au printemps 2018, les taux pratiqués se stabilisent à un niveau déjà très bas. Pas de hausse de taux à l’horizon. Ce qui est une très bonne nouvelle si vous souhaitez réaliser un projet immobilier cette année.

Achat de votre résidence principale, renégociation de prêt, investissement locatif, comparez sur Meilleurtaux.com pour obtenir le taux le plus compétitif selon votre profil. En faisant appel à un courtier en financement, la comparaison est gratuite, rapide et sans engagement. Si vous avez signé un compromis de vente, pourquoi s’en priver ?

Comment faire le bon choix pour son crédit immobilier ?

Acheter un bien immobilier est un acte engageant sur de nombreuses années et représente parfois le projet de toute une vie.

Pour choisir votre crédit immobilier, vous devrez bien évidemment regarder du côté du taux d’intérêt pratiqué, du taux de l’assurance du prêt, du montant des frais bancaires, etc. mais aussi du côté des conditions du prêt.

Certaines banques vous proposeront par exemple la modularité des échéances du crédit ou encore l’exonération des indemnités de remboursement anticipé, les fameuses IRA. N’hésitez pas à négocier.

Ça peut vous intéresser

- 2ème édition de l’indicateur « Work & Live »

- Les meilleurs taux obtenus selon les projets immobiliers depuis le début de l’année

- Finances personnelles et patrimoine des Ministres : « Peut mieux faire » !

- 1ère édition de l’indicateur « Work & Live »

- Renégociation de crédit : c'est reparti ! La moitié des dossiers gagnent plus de 15000€

- Coupe du monde de football en Russie : que gagneraient les joueurs s’ils accédaient au quart de finale ?