Écrit par La rédaction Meilleurtaux .

Mis à jour le

11 juillet 2023 .

Temps de lecture :

5 min

Paris, le 11 juillet 2023 – Après 4 années records avec des taux de crédits immobiliers autour de 1%, le début de l’année 2023 a mis fin à cette euphorie dans le secteur immobilier. Ainsi, la hausse des taux observée depuis quelques mois et la baisse de l’offre des biens et des crédits ont conduit au fort ralentissement que nous observons aujourd’hui. La guerre en Ukraine, la crise énergétique ont entrainé une reprise très forte et très rapide de l’inflation, qui a poussé la Banque centrale européenne à relever à plusieurs reprises ses taux directeurs contribuant ainsi à renchérir le coût de l’argent de manière très rapide.

Meilleurtaux dresse dans son 37ème Observatoire du crédit immobilier, un bilan du 1er semestre de l’année 2023 ainsi que les principales évolutions par rapport à l’année 2022.

Quelques enseignements clés :

La demande :

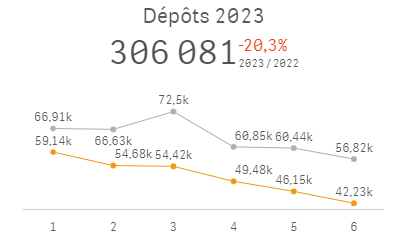

- Baisse de 20% des demandes de prêt par rapport à 2022

- Une baisse régulière de mois en mois

Sur les taux :

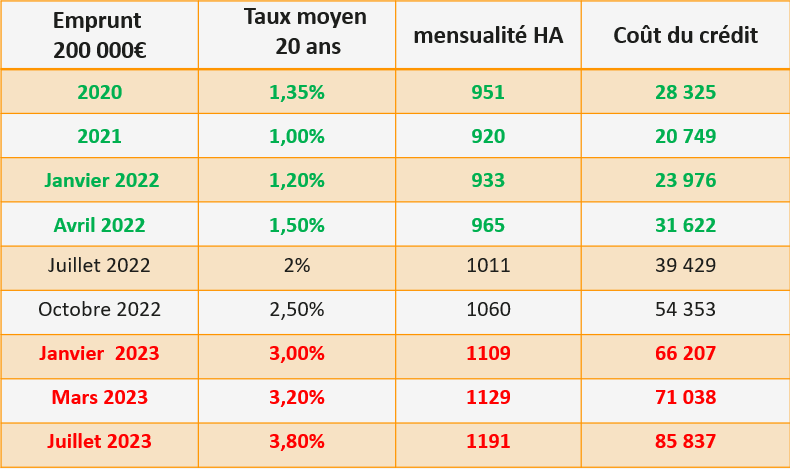

- La hausse des taux débutée en mars 2022 se confirme pour atteindre 3,80% en juillet 2023.

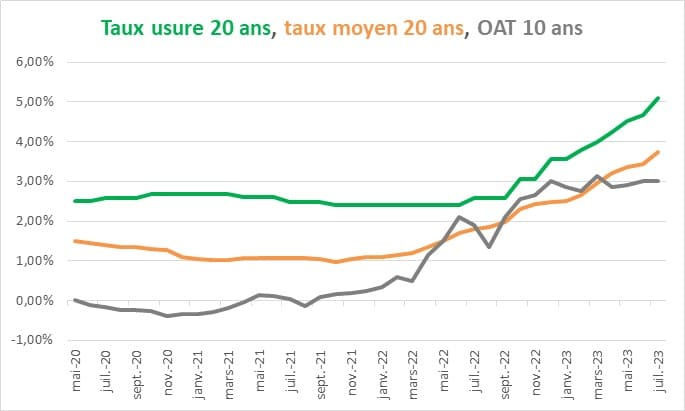

- 3,45% est le taux moyen sur les offres éditées au cours des 30 derniers jours, toutes durées confondues

OAT :

- En hausse rapide également depuis mars 2023

- Stabilisation depuis quelques semaines autour de 3%

Taux d’endettement :

- Un tiers des dossiers reçus par Meilleurtaux dépassent les 40% d’endettement

Après l’euphorie, le marché est aujourd’hui atone avec une baisse de la demande, de l’offre et des restrictions bancaires fortes

constate Mael Bernier, porte-parole de Meilleurtaux

avec une baisse de la demande qui s’accentue au cours du second trimestre 2023

Evolution des taux : que s’est-il passé entre juin 2022 et juin 2023 ?

Finis les taux à 1%, en juin 2022, la très grande majorité des barèmes bancaires se situaient entre 1,50% et 1,90%

En juin 2023, près de 80% des barèmes dépassent les 3,70% sur 20 ans !

La bonne nouvelle, c'est que la stabilisation des OAT entraîne un écart de plus en plus favorable aux banques par rapport aux taux des crédits aux particuliers, ce qui va les pousser à prêter davantage. De plus, le taux d'usure, une nouvelle fois revu à la hausse, atteint en juillet 2023 un taux de 5,09% sur les prêts sur 20 ans et plus. Cela est une autre bonne nouvelle, car il est plus en phase avec les taux pratiqués sur le marché. Il est important de rappeler que le taux d'usure correspond au taux maximum légal tout compris, comprenant le taux d'intérêt, l'assurance, les garanties, les frais, etc.

Qu’en est-il du pouvoir d’achat immobilier des ménages français ?

L'impact de la hausse des taux se traduit de la manière suivante :

- En janvier 2021, près de 70% des ménages avaient un taux d'endettement inférieur à 35%, et seulement 22,13% avaient un taux supérieur à 40%. Au cours des derniers mois et avec l'augmentation des taux, la situation s'est nettement compliquée.

- En octobre 2022, 58,14% des ménages avaient un taux d'endettement inférieur à 35%, 13,47% étaient entre 35% et 40%, et 28,39% avaient un taux d'endettement supérieur à 40%.

- En juin 2023, à peine la moitié des dossiers restent en dessous de la barre des 35% d'endettement, c'est-à-dire qu'ils sont finançables, tandis qu'un tiers des dossiers dépassent les 40% d'endettement.

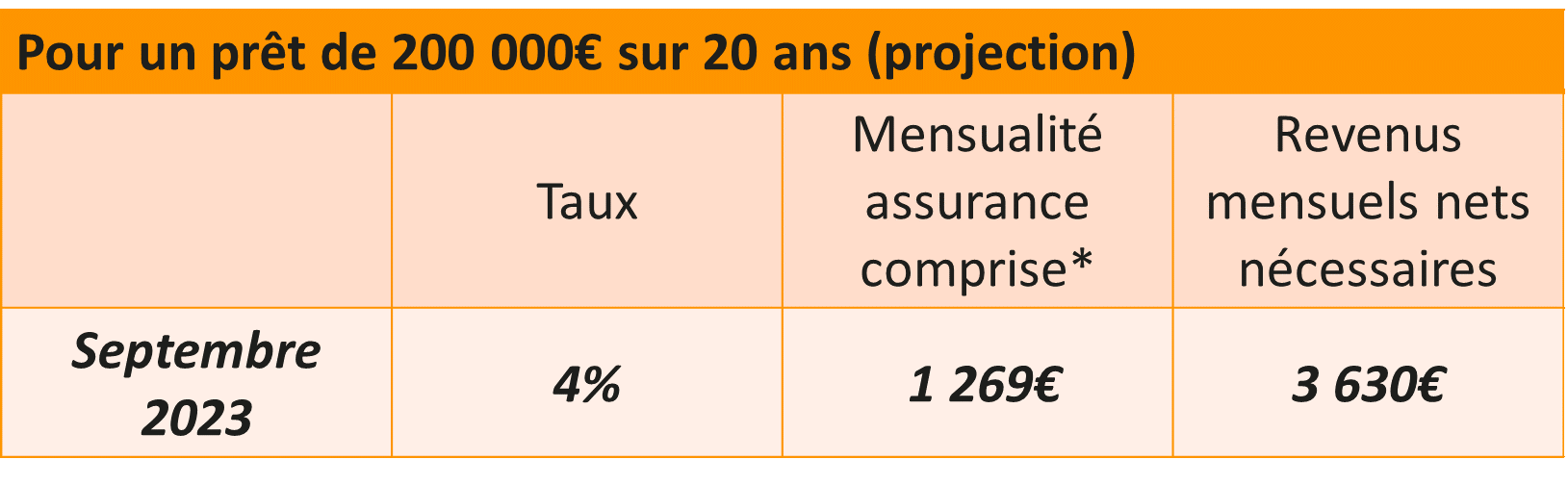

Si l'on projette maintenant l'avenir, avec des taux autour de 4% à la rentrée, la part des dossiers finançables diminuera encore davantage. En effet, l'impact est immédiat, car pour un prêt de 200 000 euros sur 20 ans, les revenus mensuels nets nécessaires seront de 3 650 euros, pour une mensualité de 1 269 euros. Ainsi, entre janvier 2022 et septembre 2023, les ménages français auront en moyenne perdu entre 50 000 et 60 000 euros de capacité d'emprunt. Par exemple, en janvier 2022, pour des revenus nets de 4 000 euros et un taux d'environ 1,20%, la capacité d'emprunt du ménage était de 282 000 euros. En juin 2023, avec les mêmes conditions initiales et un taux de 3,80%, elle s'élève à 224 500 euros. En septembre 2023, la capacité d'emprunt sera de 221 000 euros.

Entre 2021 et juin 2023, la part des dossiers finançables est passée de 70% à 55%. Il est indéniable qu’avec le contexte économique actuel et la hausse des taux, le pouvoir d’achat des ménages est très impacté. Pour un prêt de 200 000 euros sur 20 ans, les mensualités ont augmenté et afin de compenser cette hausse, entre les 2 périodes de référence, il faudrait gagner 25% de plus ou espérer que la valeur des biens s’effondre de 25%

analyse Mael Bernier, porte-parole de Meilleurtaux

malheureusement aucune de ces solutions n’est réellement crédible

Et la loi Lemoine ?

La Loi Lemoine est clairement la Loi pouvoir d’achat pour les ménages. Quel bilan depuis juin 2022, date depuis laquelle les nouveaux emprunteurs ont le droit de changer à tout moment leur assurance de prêt ?

Aujourd’hui, l’âge moyen des personnes qui font les démarches pour changer d’assurance en cours de prêt sont âgés en moyenne de 45 ans, titulaires d’un prêt initial d’environ 230 000€ sur une durée de 24 ans. En ayant la liberté de choisir une assurance « moins chère » le montant des mensualités est réduit considérablement. Le gain mensuel moyen selon les dossiers Meilleurtaux est de 115 euros ; soit, un gain total de 23 575 euros.

En conclusion

Après 2022 qui a été une année charnière, l’année 2023 marquera sans doute le secteur immobilier comme l’année de la bascule. Finie l’euphorie, la hausse des taux grève les capacités d’emprunt et cette hausse n’est pas terminée, nous attendons 4% pour la rentrée. Par ailleurs, les dernières recommandations du HCSF, sont totalement insignifiantes et ne permettront pas de fluidifier le marché. La situation semble donc bloquée entre acheteurs qui attendent une hypothétique chute des prix, affaiblis par la baisse incessante de leur capacité d’emprunt et des propriétaires vendeurs de plus en plus rares. Pour conclure, il faut rappeler que la hausse des taux des 18 derniers mois ne se compenserait qu’avec une baisse des prix de 25%, c’est un scénario totalement improbable alors que la demande de logements ne cesse d’augmenter et que la construction est à l’arrêt ou presque.

conclut Maël Bernier

Ça peut vous intéresser

- 38ème observatoire du crédit immobilier S2-2023 : Une hausse des taux mais jusqu’où ?

- 28ème Observatoire du crédit immobilier Meilleurtaux.com

- 40ème observatoire du crédit immobilier : Des signaux positifs

- 10ème Observatoire du crédit immobilier Meilleurtaux.com

- 25ème Observatoire du crédit immobilier Meilleurtaux.com

- 32ème Observatoire du Crédit Immobilier : Un dynamisme fort, mais des éléments de vigilance à ne pas négliger

- 8ème Observatoire du crédit immobilier Meilleurtaux.com

- 39ème observatoire du crédit immobilier – 1er trimestre 2024 : La situation s’améliore