Écrit par La rédaction Meilleurtaux .

Mis à jour le

10 octobre 2019 .

Temps de lecture :

6 min

Paris, le 19 mars 2019 – Les taux de crédit immobilier s’affichent à un niveau record en ce premier trimestre 2019 ! Une baisse qui permet notamment de constater l’évolution du pouvoir d’achat immobilier sur la décennie qui vient de s’écouler. Malgré les prix de la pierre qui augmentent, la situation reste exceptionnellement favorable pour l’achat d’un bien immobilier. Bémol : le niveau des taux d’usure qui complique les financements et l’assurance emprunteur qui peine à s’ouvrir à la concurrence.

Taux : records battus

2019 démarre plus que positivement, avec une chute des taux inattendue qui bouleverse les négociations en termes de crédit immobilier et augmente encore la demande. La récente baisse des taux directeurs, liée aux objectifs commerciaux des établissements bancaires et à une baisse des OAT a fait à nouveau plonger les taux, pour dépasser les records de l’automne 2016.

Force est de constater que la récente baisse des taux directeurs a influencé la forte baisse des taux de crédit immobilier en particulier pour le mois de mars 2019.

explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.

Avec un taux fixe excellent affiché à 1%, nous sommes dans une situation absolument exceptionnelle.

ajoute Hervé Hatt, Président de Meilleurtaux.com.

Si les conditions d’octroi restent identiques (stabilité professionnelle notamment), les négociations en cours sont incroyables.

développe Hervé Hatt.

C’est la reprise des soldes au début du printemps, car avec des objectifs commerciaux aussi élevés qu’en 2018, les banques font des efforts, et capitalisent sur la forte demande de début d’année. De plus, la récente baisse des OAT en février et mars a provoqué un appel d’air inattendu.

déclare Maël Bernier.

Des négociations à des taux incroyables aboutissent, et des efforts sur toutes les catégories de revenus en cas d’épargne, ou sur l’apport, sont effectués.

ajoute-t-elle.

Une demande au rendez-vous

Ces conjonctures exceptionnelles s’ajoutent à une demande toujours présente, et même en hausse.

Nous constatons une augmentation de +10% de dossiers de crédits immobiliers déposés entre mars 2018 et mars 2019. Les compromis signés demeurent eux relativement stables sur la même période.

décrit Hervé Hatt.

| 15 ans | 20 ans | 25 ans | |

| Octobre 2015 | 2,25 % | 2,50 % | 2,80 % |

| Mars 2016 | 1,90 % | 2,14 % | 2,40 % |

| Octobre 2016 | 1,40 % | 1,60 % | 1,90 % |

| Mars 2017 | 1,45 % | 1,65 % | 1,90 % |

| Septembre 2017 | 1,53 % | 1,74 % | 1,95 % |

| Mars 2018 | 1,45 % | 1,65 % | 1,85 % |

| Mars 2019 | 1,35 % | 1,55 % | 1,75 % |

Source meilleurtaux.com - taux moyens hors assurance

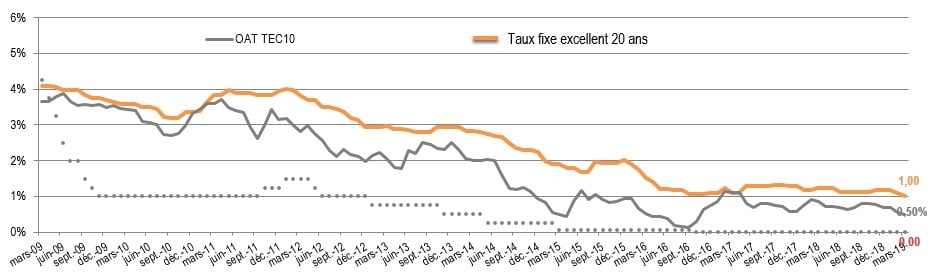

Entre la chute des taux, et la présence d’une véritable demande sur le marché de l’immobilier, le record est largement battu. En 10 ans, nous avons observé une hausse de 40% de la capacité d’emprunt, et de 19% en 5 ans. Jamais les chiffres n’ont été aussi impressionnants, de même pour le coût du crédit, divisé par près de 5 en 10 ans, et par plus de 2 en 5 ans. A iso emprunt, les revenus nécessaires sont fortement en baisse.

| Durée 20 ans | Oct. 08 | Janv. 10 | Janv. 11 | Janv. 12 | Janv. 13 | Janv. 14 | Janv. 15 | Janv. 16 | Oct. 16 | Oct. 17 | Oct. 18 | Mars 19 |

| Taux fixe moyen | 5,30% | 3,95% | 4,00% | 4,30% | 3,50% | 3,35% | 2,65% | 2,20% | 1,60% | 1,65% | 1,60% | 1,55% |

| Emprunt de 200 000 € - Mensualité | 1 353 € | 1 207 € | 1 212 € | 1 243 € | 1 160 € | 1 144 € | 1 074 € |

1031 € |

974 € |

981 € |

974 € |

969 € |

| Emprunt de 200 000 € - Coût total des intérêts | 124 787 € | 89 607 € | 90 871 € | 98 514 € | 78 380 € | 74 695 € | 57 875 € | 47 396 € | 33 836 € | 35 393 € | 33 836 € | 32 727 € |

| Capacité d'emprunt | 147 789 € | 165 742 € | 165 022 € | 160 796 € | 172 426 € | 174 739 € | 188 136 € | 194 020 € | 205 272 € | 203 315 € | 205 272 € | 206 500 € |

Des barèmes jamais vus

La distribution des barèmes en fonction du meilleur taux fixe à 20 ans a battu tous les records en mars 2019. Pour la première fois, des banques affichent avant négociation des taux compris entre 1,10% et 1,30% hors assurance sur 20 ans et 25% des banques affichent des taux entre 1,30% et 1,50%, alors qu’elles n’étaient que 4% à proposer ces taux il y a un an.

La durée des prêts augmente

En conséquence, la durée des prêts se rallonge, et les emprunteurs optent de plus en en plus pour des emprunts longue durée.

S’ils ne sont que 10% d’emprunteurs à se positionner sur des prêts entre 10 et 14 ans inclus, ils sont 19% entre 15 et 19 ans, 27% entre 20 et 24 ans et 37% à faire des prêts sur 25 ans. Du jamais vu !

explique Maël Bernier.

La raison est simple : s’endetter sur le long terme permet d’augmenter la capacité d’emprunt ou de faire baisser les mensualités. De plus, la faiblesse des taux d’intérêt rend le coût du crédit très faible et la différence entre un crédit sur 20 ans ou un crédit sur 25 ans est quasiment indolore. Ainsi, même des acquéreurs éligibles à un financement sur 20 ans optent pour des crédits sur 25 ans pour garder un reste à vivre mensuel plus élevé.

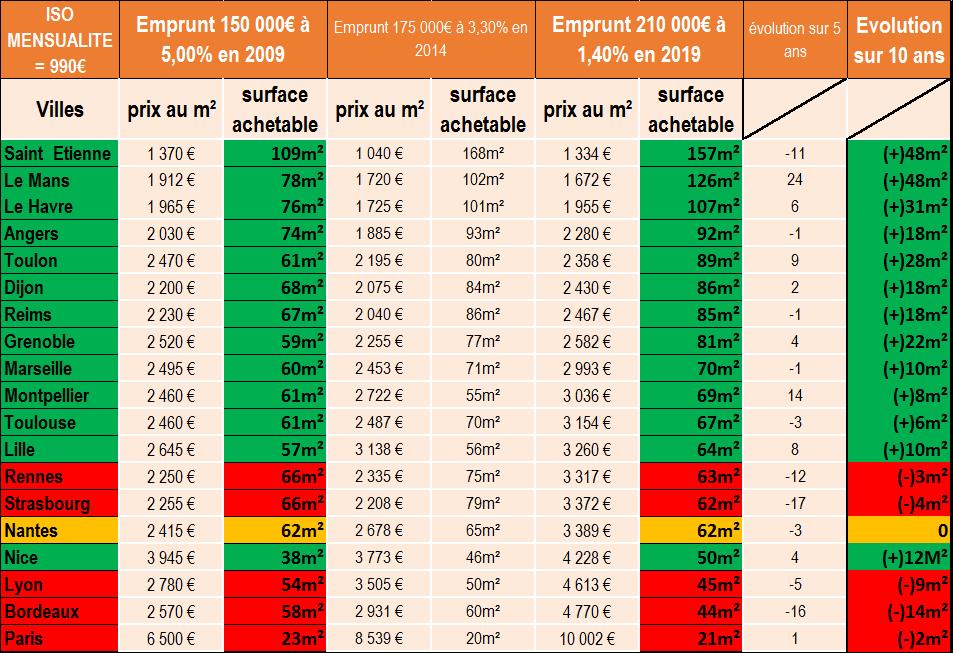

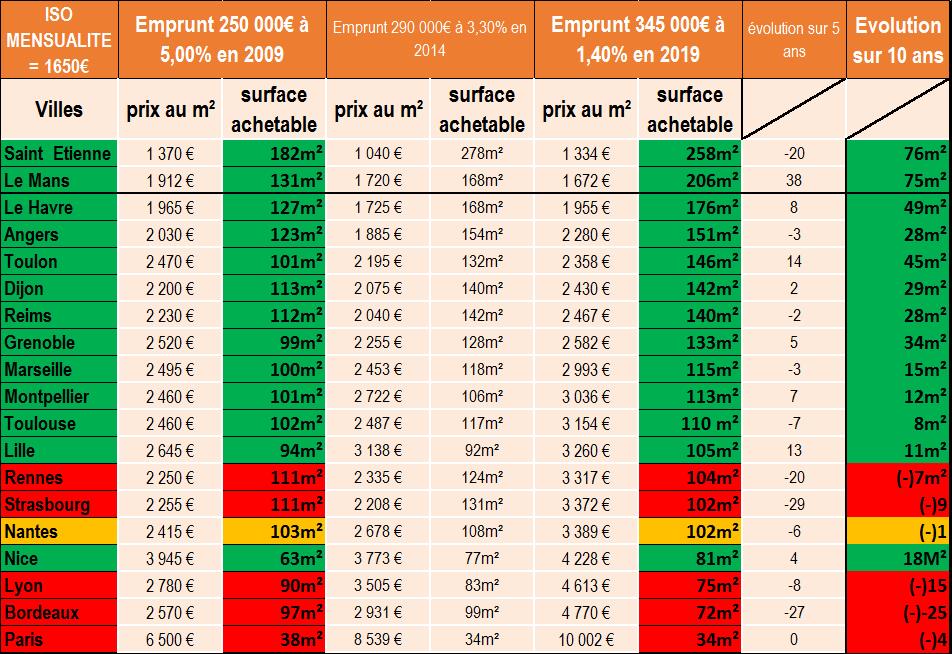

Retour sur une décennie de pouvoir d'achat immobilier

Que s’est-il passé en 10 ans ? Quelles sont les villes gagnantes et les perdantes ? Le pouvoir d’achat est-il réellement plombé par des prix trop élevés ?

Meilleurtaux.com a analysé l’évolution du pouvoir d’achat immobilier entre 2009 et 2019 afin de distinguer les villes gagnantes et perdantes sur différents types d’emprunt, à mensualité équivalente.

Une décennie clairement favorable

Ces chiffres records montrent que les dix dernières années ont été très favorables pour les emprunteurs. En effet, la baisse des taux compense « presque » partout l’évolution des prix, tandis que la capacité d’emprunt augmente de 40%, à mensualité constante. A part certaines villes qui subissent une très forte augmentation des prix, mais qui restent des cas à-parts, tous les autres territoires sont gagnants !

En termes de pouvoir d’achat immobilier, la situation est plus favorable qu’il y a 10 ans dans 15 villes sur 20. Cessons donc de dire que les prix sont décorrélés et trop élevés ! La réalité est que mises à part Bordeaux, Lyon et dans une moindre mesure Strasbourg, Rennes et Paris, la situation est bien meilleure aujourd’hui, qu’il y a 10 ans.

explique Maël Bernier.

Une situation qui se durcit pour le taux d'usure

La faiblesse du taux d’usure produit de plus en plus d’effets négatifs. Nous observons de plus en plus de refus bancaires, avec des établissements qui refusent de financer des prêts immobiliers sur une courte durée, ou qui refusent simplement les petits prêts. Les seniors sont aussi particulièrement fragilisés, en étant contraints d’emprunter sur des durées plus longues ou exclus en raison du taux d’assurance.

décrit Hervé Hatt.

Les bénéficiaires de prêts aidés sont également mis à mal. En effet, le TAEG est calculé sur chaque prêt assuré. Or, si le prêt est aidé, le prêt principal est plus court et le TAEG est moins élevé. Les exclusions sont ainsi de plus en plus visibles, et s’accélèrent pour tout type d’emprunteur.

ajoute-t-il.

La part « changement » assurance emprunteur reste faible

La loi Hamon et Bourquin, permettant le changement de l’assurance emprunteur au cours du crédit n’ont pas vu leur part augmenter, ce qui témoigne d’un succès mitigé. Aujourd’hui seuls 19% des demandes d’assurance emprunteur sont des renégociations dont 12% Loi Hamon, c’est-à-dire dans l’année qui suit le début du crédit et 7% dispositif Bourquin, à savoir plus d’un an après le début du crédit.

Les causes sont nombreuses : dispositif toujours méconnu de la grande majorité des emprunteurs, absence quasi-totale de communication de la part des assureurs sur ce sujet, et un processus encore compliqué.

2019, encore mieux que 2018 ?

Les banques se montrent très déterminées à augmenter leur production dès le début de l’année 2019, contrairement à 2018 où le démarrage a été très lent. C’est le seul moyen pour elles de conquérir leur nouvelle clientèle, et de la capter pour l’équiper ensuite sur le long terme.

explique Hervé Hatt.

Des acheteurs très motivés, un marché qui fonctionne sainement en région et dans une très grande partie du territoire, une année record pourrait se profiler ,

anticipe Maël Bernier

les taux bas poussant notamment au-delà de la primo-accession aux achats « plaisirs » ou « conforts » avec des reventes pour acheter plus grand tout en baissant son taux d’emprunt.

ajoute-t-elle.

A l’horizon 2019, les taux ne devraient pas remonter. La BCE a d’ores et déjà annoncé la poursuite de taux bas en soutien à l’économie européenne pour toute l’année 2019.

Si les baisses récentes des OAT se poursuivent, elles permettent de redonner de l’air aux banques françaises pour une année 2019 qui s’annonce surprenante !

conclut Meilleurtaux.com.

À propos de Meilleurtaux – www.meilleurtaux.com

Depuis sa création en 1999, Meilleurtaux.com s’affirme de plus en plus comme un véritable « tiers de confiance », autonome et indépendant. Meilleurtaux.com conseille les particuliers à la recherche de services financiers, à commencer par le crédit immobilier. Il les met en relation avec les établissements bancaires susceptibles de leur accorder la meilleure solution de financement (taux du crédit, assurance de prêt, etc.), compte tenu de leur profil et de leur projet. L’offre de meilleurtaux.com s’est étendue aux autres crédits, à l’assurance, à la banque et à l’épargne. Les services sont accessibles à partir du site www.meilleurtaux.com, sur mobile, via les plates-formes téléphoniques, ou auprès de l’une des 305 agences à Paris et en région.

Contacts presse Meilleurtaux.com

Agence 3i Com

Douha Cherif & Meriem Kadari

06 60 05 44 99 - 06 48 15 94 16

Ça peut vous intéresser

- 29ème Observatoire du crédit immobilier Meilleurtaux.com

- 8ème Observatoire du crédit immobilier Meilleurtaux.com

- 27ème Observatoire du crédit immobilier Meilleurtaux.com

- 38ème observatoire du crédit immobilier S2-2023 : Une hausse des taux mais jusqu’où ?

- 9ème Observatoire du crédit immobilier Meilleurtaux.com

- 14ème Observatoire du crédit immobilier Meilleurtaux.com

- 35ème observatoire du crédit immobilier 2022 : les emprunteurs pris en étau

- 25ème Observatoire du crédit immobilier Meilleurtaux.com