Écrit par La rédaction Meilleurtaux .

Mis à jour le

29 octobre 2025 .

Temps de lecture :

5 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

La location d’une simple chambre, déjà dotée de tout le mobilier nécessaire, peut constituer une solution d’hébergement avantageuse pour un étudiant ou encore un professionnel en déplacement. Mais dans quelle mesure la responsabilité de l’occupant des lieux peut être engagée suite à un sinistre dans une locataion meublée ?

Les règles en matière d’assurance habitation d’une chambre meublée dépendent du type exact de location. Les obligations du locataire, notamment, ne seront pas toujours les mêmes selon qu’il s’agit d’un logement individuel loué à l’année, d’une location saisonnière ou bien d’une chambre chez l’habitant. Ci-dessous un point complet avec Meilleurtaux !

L'essentiel à retenir :

- Une chambre meublée peut nécessiter une assurance spécifique, différente de l'assurance habitation classique.

- Cette assurance peut couvrir les dommages causés aux biens du locataire, mais aussi sa responsabilité civile.

- Il est essentiel de vérifier si l'assurance couvre les biens du propriétaire présents dans la chambre.

- Certains assureurs proposent des garanties supplémentaires, telles que la protection juridique.

- Avant de souscrire une assurance pour une chambre meublée, il est recommandé de comparer les offres disponibles sur le marché pour trouver la meilleure couverture adaptée à ses besoins spécifiques.

Je trouve la meilleure assurance habitation

Assurance habitation de location meublée : une obligation ?

Vous souhaitez louer ou mettre en location une chambre, un studio ou un autre logement meublé constitué d’une seule pièce ? La souscription d’une assurance habitation constitue une obligation pour le locataire, mais aussi une précaution recommandée pour le propriétaire non occupant.

Assurance locataire d’une chambre meublée

La location meublée est un logement mis à disposition par son propriétaire avec l’ensemble du mobilier nécessaire à la vie quotidienne, dont par exemple une table et des chaises, un appareil de cuisson, une literie ou encore un réfrigérateur. Les biens meublés donnent lieu à la rédaction d’un bail spécifique, qui se distingue notamment par une durée d’un an seulement – contre trois ans pour un bail en location vide.

Depuis la loi ALUR de 2014, le locataire d’une chambre meublée a l’obligation de souscrire une assurance habitation en son nom propre, au même titre que pour une location vide.

Cette police d’assurance doit couvrir a minima :

- Les divers « risques locatifs » (incendie, dégât des eaux et explosion) ;

- La responsabilité civile du locataire vis-à-vis des tiers.

Cette obligation, toutefois, vaut uniquement si le logement constitue la résidence principale du locataire, c’est-à-dire s’il y loge effectivement au moins huit mois dans l’année.

Peut-on être locataire et détenir une résidence secondaire ? Comment assurer sa résidence secondaire en tant que locataire ?

Assurance propriétaire d’une chambre meublée

Le propriétaire d’une chambre meublée en location n’a pas l’obligation de souscrire une assurance en son nom propre. Les principaux risques, en effet, sont censés être couverts par l’assurance du locataire. Il est cependant recommandé de se tourner vers une assurance habitation de « propriétaire non occupant », ou PNO.

Cette police d’assurance lui permet notamment de couvrir sa propre responsabilité civile de propriétaire, par exemple si un préjudice est causé involontairement au locataire des lieux.

Je trouve la meilleure assurance habitation

Quelle assurance habitation pour une chambre en location saisonnière ?

Dans la majorité des cas, la location d’une chambre pour une durée courte (moins de 90 jours) n’oblige pas le locataire à souscrire une assurance habitation temporaire. Le propriétaire veille en effet à disposer d’un contrat d’assurance « pour le compte de qui il appartiendra ». Cela signifie concrètement que l’assurance couvre tous les locataires successifs du logement, ce qui représente un réel avantage pratique.

À défaut d’une telle couverture, le locataire peut aussi compter sur la garantie villégiature souvent incluse dans l’assurance multirisque habitation de sa résidence principale.

S’il ne dispose d’aucune de ces deux protections, le locataire aura fortement intérêt à souscrire une assurance voyage spécifique incluant sa responsabilité civile lors de ses déplacements et les risques locatifs du logement loué.

Quelle assurance habitation pour une chambre chez l’habitant ?

Le principe de la « chambre chez l’habitant » consiste, pour le propriétaire d’une maison ou d’un appartement, à louer une pièce de son logement. Le locataire et le propriétaire habitent donc sous le même toit.

L’assurance multirisque habitation du propriétaire, dans la plupart des cas, couvre également la chambre louée. Dans ce cas, le locataire n’a pas à souscrire un contrat spécifique.

Il est recommandé au propriétaire de solliciter un avenant auprès de son assureur pour inclure une garantie « Chambres louées » dans son propre contrat. Cette option protège notamment la responsabilité civile du propriétaire à l’égard du locataire. Le coût supplémentaire de cette garantie peut être facilement répercuté sur le loyer payé par le locataire.

Le locataire d’une chambre chez l’habitant reste toutefois libre de souscrire sa propre assurance habitation. Il pourra ainsi bénéficier de garanties complémentaires concernant en particulier :

- Sa responsabilité civile vie privée, s’il cause par exemple un dommage au logement du propriétaire ;

- La protection de ses biens personnels contre l’incendie, le vol, les dégâts des eaux…

Je trouve la meilleure assurance habitation

Quelles conditions préalables pour louer une chambre meublée ?

Même si la chambre louée fait partie de la résidence principale du propriétaire, rappelons qu’elle doit respecter les critères de logement décent fixés par le décret du 30 janvier 2002. Pour être louée (et assurée), elle doit comporter notamment:

- Une surface habitable minimale de 9 m² ;

- Une hauteur sous plafond d’au moins 2,20 m ;

- Ou un volume habitable supérieur ou égal à 20 m³.

- La présence d’au moins une fenêtre donnant sur l’extérieur ;

- Le mobilier de base (literie, bureau, placard…) ;

- Un équipement de chauffage ;

- Un système d’éclairage.

La chambre doit également présenter de bonnes conditions sanitaires, sans infestation d’espèces nuisibles ou de parasites.

Un assureur peut refuser de couvrir une chambre qui n’assurerait pas un niveau de confort minimal à son locataire.

Assurance habitation chambre meublée : choisir la meilleure formule

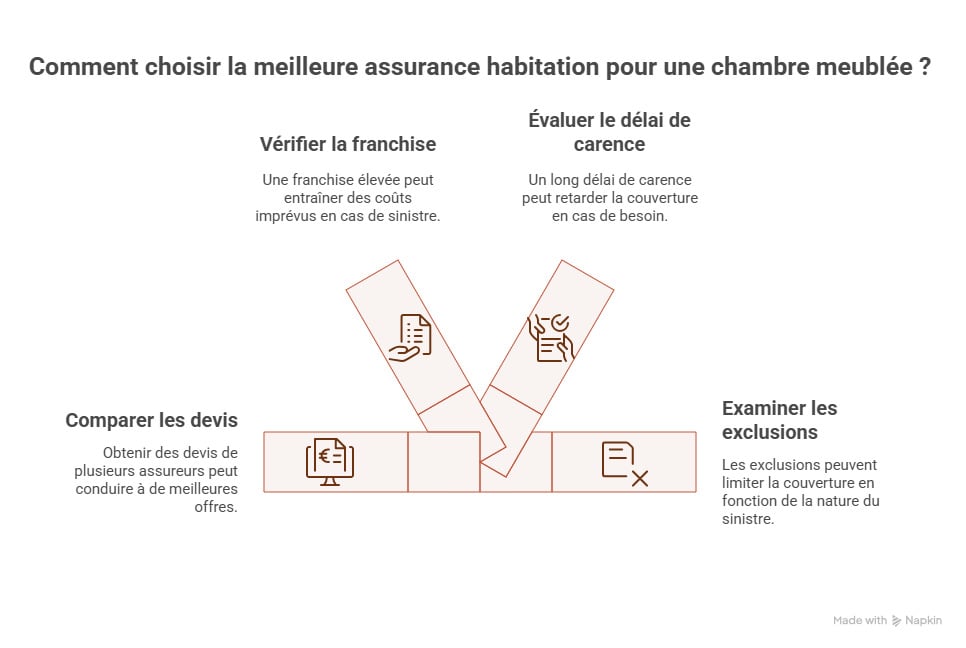

Les tarifs proposés par votre assureur habituel pour la couverture d’une chambre louée meublée ne sont pas nécessairement les plus attractifs. N’hésitez pas à multiplier les prises de contact et les demandes de devis auprès d’une pluralité de professionnels. Au préalable, il peut être judicieux de consulter un comparateur d’assurances en ligne afin d’obtenir un premier aperçu des offres et contrats disponibles.

Au-delà du nombre de garanties proposées et de leur apparente qualité, n’oubliez pas de vérifier certaines dispositions importantes du contrat avant de signer :

- Une franchise élevée s’appliquant sur les différentes garanties peut impliquer un reste à charge difficile à assumer en cas de sinistre ;

- Un délai de carence trop long pourrait vous empêcher de bénéficier des garanties au moment où vous en avez besoin ;

- Des exclusions de garantie, enfin, peuvent avoir pour effet de limiter le champ d’application des garanties selon la nature du sinistre et ses causes.

Le lien a bien été copié

Ça peut vous intéresser

- Comment bien assurer sa maison à ossature bois ?

- Echange de maison : comment fonctionne l'assurance habitation ?

- Comment calculer le nombre de pièces pour une assurance habitation ?

- Assurance résidence secondaire : comparatif, tarifs et obligations 2026

- Faut-il déclarer sa véranda à l'assurance habitation ?

- Quelle assurance pour un monument historique classé ?

- Assurance habitation : estimer la valeur de vos biens personnels

- Dépendances : que couvre l'assurance habitation ?