Écrit par La rédaction Meilleurtaux .

Mis à jour le

1 décembre 2025 .

Temps de lecture :

3 min

Chez Meilleurtaux nous aspirons à vous aider à prendre de meilleures décisions sur vos finances. Notre combat : vous rendre gagnant sur votre argent en vous donnant toutes les clés de compréhension sur nos offres. Consultez notre méthode de présentation des offres et comment nous nous rémunérons sur chacun de nos services.

- Détails

- Publié le par la Rédaction Meilleurtaux

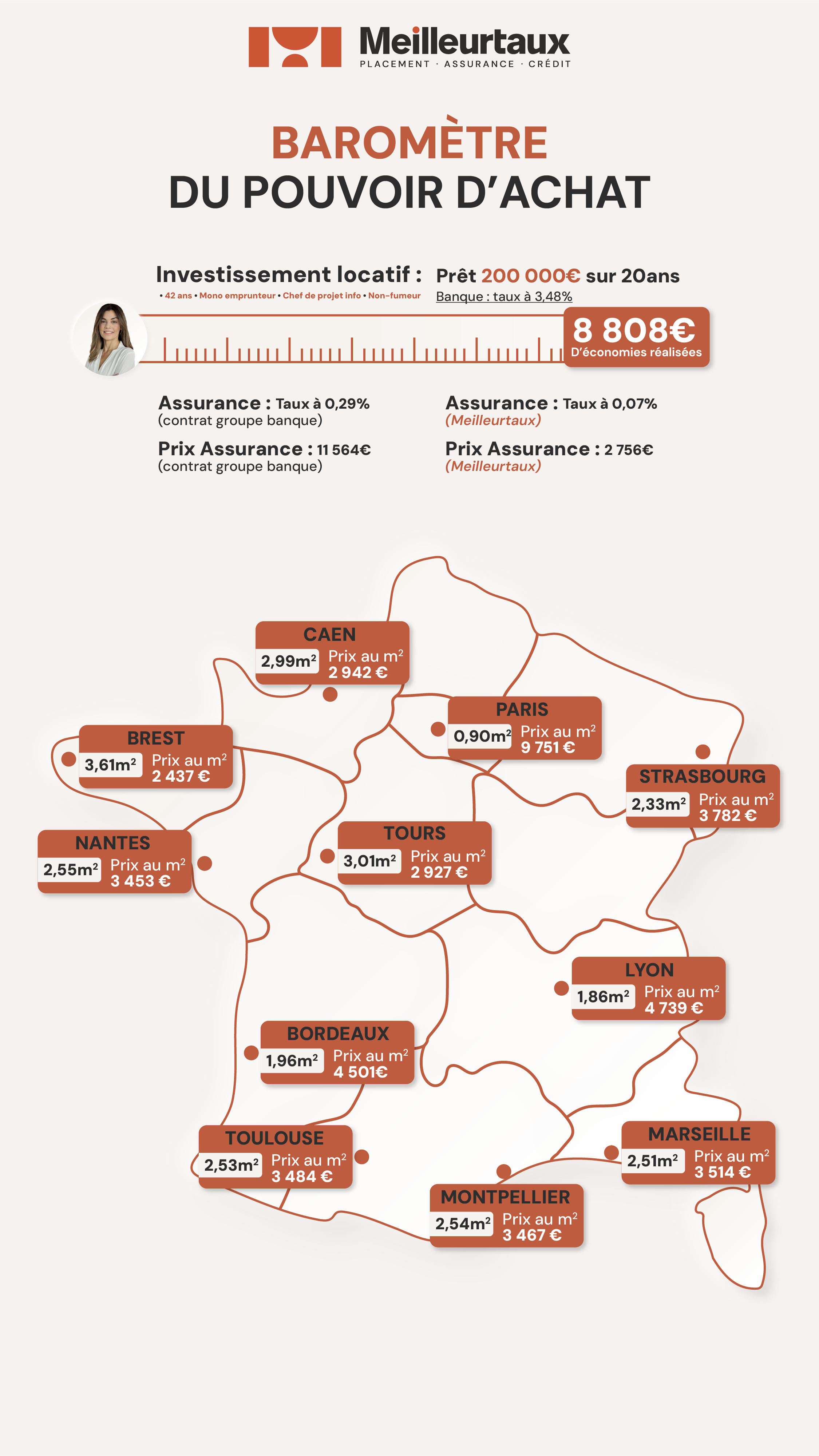

Dans le cadre d’un investissement locatif, la maîtrise du budget est une condition essentielle pour préserver la rentabilité du projet. Le coût du crédit est souvent au centre des comparatifs, mais un élément reste encore trop souvent sous-évalué : l’assurance emprunteur. Pourtant, à elle seule, elle peut générer plusieurs milliers d’euros d’économies et améliorer significativement la capacité d’achat d’un investisseur. Le baromètre ci-dessus le démontre très clairement : pour un prêt immobilier de 200 000€ sur 20 ans, la différence entre une assurance groupe bancaire et une assurance équivalente souscrite auprès d’un assureur externe peut atteindre 8 808€ sur la durée du crédit.

Une différence de prix qui change tout pour l’investisseur

Dans l’exemple étudié, un emprunteur de 42 ans, chef de projet dans l’informatique, non-fumeur et mono-emprunteur, se voit proposer une assurance groupe bancaire au taux de 0,29 %, soit un coût total de 11 564 €. En face, une offre alternative permet d’obtenir une assurance à 0,07 %, pour seulement 2 756 €. À garanties équivalentes, l’économie réalisée est considérable : près de 9 000 €, soit l’équivalent de plusieurs mois de loyers perçus ou d’un apport complémentaire pour un second projet.

Cette différence souligne l’importance de comparer son assurance emprunteur, en particulier dans un contexte locatif où le rendement dépend directement des charges supportées par l’investisseur. Contrairement à une idée reçue, l’assurance n’est pas un élément fixé par la banque : la délégation est un droit, et elle peut transformer la rentabilité d’un projet immobilier.

J’assure mon prêt au meilleur prix

8 808 € d’économies : quel impact concret sur la surface finançable ?

Pour mesurer l’impact de cette optimisation, Meilleurtaux a établi une projection sur le nombre de mètres carrés achetés dans les principales grandes villes françaises, à prix moyen constaté. Les résultats sont parlants :

| Ville | Surface finançable avec l’économie | Prix moyen au m² |

|---|---|---|

| Caen | 2,99 m² | 2 942 €/m² |

| Tours | 3,01 m² | 2 927 €/m² |

| Brest | 3,61 m² | 2 437 €/m² |

| Nantes | 2,55 m² | 3 453 €/m² |

| Toulouse | 2,53 m² | 3 484 €/m² |

| Bordeaux | 1,96 m² | 4 501 €/m² |

| Montpellier | 2,54 m² | 3 467 €/m² |

| Marseille | 2,51 m² | 3 514 €/m² |

| Lyon | 1,86 m² | 4 739 €/m² |

| Strasbourg | 2,33 m² | 3 782 €/m² |

| Paris | 0,90 m² | 9 751 €/m² |

L’écart est frappant : avec les économies issues de la délégation d’assurance, un investisseur peut financer jusqu’à 3,6 m² supplémentaires à Brest, 3 m² à Tours ou Caen, et même près d’un mètre carré à Paris, où chaque centimètre carré compte. Sur un patrimoine locatif, ces mètres carrés supplémentaires représentent un potentiel de rentabilité additionnel, un meilleur cash-flow, ou encore la possibilité de passer d’un studio à un T2 selon la ville ciblée.

J’assure mon prêt au meilleur prix

Pourquoi l’assurance emprunteur est-elle un levier stratégique en investissement locatif ?

Au-delà de son caractère obligatoire, l’assurance emprunteur est une dépense longue durée. Optimiser son coût n’est donc pas un détail, mais un levier financier structurant. Chaque euro économisé peut être réinvesti dans :

- un apport pour un deuxième bien,

- des travaux pour augmenter le rendement locatif,

- du mobilier ou des équipements pour optimiser la valeur locative,

- un remboursement anticipé du capital restant dû.

Plus le projet est financé sur une longue période, plus l’effet de levier est fort. Sur un prêt de 20 ans, réduire son assurance emprunteur revient à booster mécaniquement le rendement net du placement.

Conclusion

En investissement locatif, les taux de crédit ne sont pas le seul critère à surveiller. L’assurance emprunteur, souvent négligée, peut libérer plusieurs milliers d’euros et transformer la rentabilité du projet immobilier. Ce baromètre le rappelle avec force : comparer son assurance emprunteur, c’est augmenter son pouvoir d’achat immobilier — sans renoncer au projet initial, et avec un gain concret mesurable en mètres carrés.

![]() Écrit par

Écrit par

La rédaction Meilleurtaux

Le lien a bien été copié

Ça peut vous intéresser

- Prêt immobilier : le changement d’assurance se révèle efficace pour limiter les dépenses

- Les assureurs prennent leurs précautions face à l’essor des crédits instantanés

- Assurance emprunteur : trois ans après son adoption, quel bilan pour la loi Lemoine

- Séniors : Economisez sur l'achat de votre résidence secondaire