Écrit par La rédaction Meilleurtaux .

Mis à jour le

16 janvier 2026 .

Temps de lecture :

7 min

Le paiement différé, ou "Buy Now, Pay Later" (BNPL), constitue une facilité de paiement proposée par les commerçants et les organismes de crédit. Ce guide passe en revue les notions de base des paiements différés. Il doit vous permettre de mieux comprendre vos possibilités de financement et adapter le comportement adéquat lors de vos prochains achats grâce à l’expertise Meilleurtaux.

- Le paiement différé permet à l'emprunteur de reporter le début des remboursements d'un crédit consommation, souvent pour 1 à 3 mois, voire jusqu'à 6 mois.

- Le report de mensualités se décline en deux formes : total, où capital et intérêts sont suspendus, ou partiel, où seuls les intérêts sont remboursés.

- Cette option de différé génère un coût supplémentaire, car les intérêts continuent de courir sur le capital restant dû durant la période de non-remboursement.

- Le coût total du crédit augmente avec le paiement différé, car les intérêts non payés sont capitalisés et ajoutés au montant initial.

Qu’est-ce que le paiement différé ?

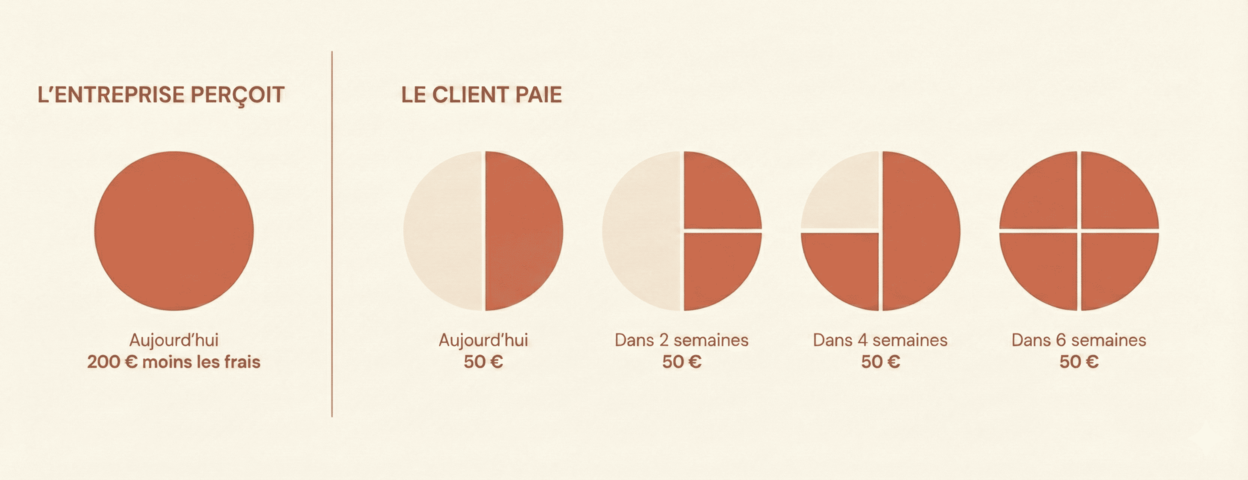

Le paiement différé est un mode de paiement qui permet aux utilisateurs d’acheter des produits et des services aujourd’hui, puis de les payer plus tard. Les clients ont ainsi la possibilité d’obtenir leurs achats sans délai et de les payer par versements échelonnés fixés au moment de la souscription.

Par exemple, un achat de 200€ peut être réglé en quatre échéances de 50€, sans intérêts.

Le paiement différé s'intègre de plus en plus dans les solutions de paiement mobile ou via portefeuille numérique, facilitant ainsi l'accès instantané aux options natives des smartphones.

Comment fonctionne le paiement différé ?

Dans le cas d’un paiement différé, le règlement n’est pas pris en compte au moment de la validation de la vente. L’établissement bancaire avance les fonds. De votre côté, vous êtes débité après un certain délai. Contrairement à un paiement classique, la date d’achat et la date de règlement ne sont pas les mêmes.

Avant d’opter pour une carte à débit différé, vous devez vous assurer de sa compatibilité avec vos habitudes de consommation. Toutes vos dépenses étant prélevées en une seule fois, vous devez suivre un minimum vos opérations bancaires entrantes et sortantes. Pensez à prendre en considération les retraits réalisés dans les distributeurs automatiques de billets (DAB).

Quel que soit le type de carte bancaire, ils sont débités instantanément. Certaines banques proposent désormais des alertes personnalisées via IA pour mieux gérer le plafond de paiement différé et éviter les découverts.

Pour optimiser l’utilisation du service, l’idéal est de déterminer avec votre conseiller une date d’arrêté et de débit adaptée à votre situation.

Pour le prélèvement, mieux vaut en prévoir une postérieure au versement de votre salaire. Cela vous permettra de faire face plus facilement au règlement de vos achats groupés. En fonction des banques, l’obtention de ce type de carte bancaire peut être soumise à des conditions de revenus.

Quelles sont les solutions de paiement différé en magasin ou en ligne ?

Le paiement différé permet de décaler ou d'étaler le règlement des achats en magasin et sur les sites e-commerce. L'accès à ces facilités de paiement dépend de l'instrument financier utilisé et de la durée du remboursement.

- Carte à débit différé : Ce moyen de paiement regroupe l'intégralité des transactions mensuelles pour un prélèvement unique en fin de mois, sans frais additionnels.

- Paiement fractionné (BNPL) : Le règlement s'effectue en plusieurs échéances (3, 4, 10 ou 20 fois) via une carte bancaire. Si la durée du financement ne dépasse pas 90 jours, l'opération n'est pas qualifiée de crédit à la consommation.

- Carte de fidélité enseigne : Les grandes surfaces adossent souvent leurs cartes de fidélité à un crédit renouvelable. L'emprunteur doit rester vigilant face aux taux d'intérêts élevés de ce type de contrat.

- Mini-crédit instantané : Cette solution débloque une somme de 50 € à 1 000 € sur le compte bancaire quasi instantanément. Le remboursement total doit intervenir sous 3 mois.

Bon à savoir

- Informez-vous sur le taux d’intérêt et/ou les frais applicables, y compris les frais de mise à disposition immédiate des fonds.

- Dernier conseil, évitez de cumuler plusieurs mini-crédits et paiements fractionnés.

Comment fonctionne une carte bancaire à paiement différé ?

Vos paiements CB en magasin ou en ligne sont cumulés, puis débités en un seul prélèvement, à la fin d’une période donnée. En règle générale, en fin de mois, au même moment que le versement de votre salaire. Attention, les retraits d’espèces sont débités immédiatement.

Le paiement différé est une option ou un service gratuit proposé par votre banque. Il suffit de le demander à votre conseiller. En regroupant le règlement de vos dépenses, vous maîtrisez mieux votre budget.

Ce mode de gestion est idéal en cas de dépense imprévue. Il vous permet de bénéficier d’un délai supplémentaire pour renflouer votre compte bancaire, sans payer d’agios, ni intérêts.

Si vous disposez d’une carte à paiement différé, retenez bien ces deux dates clés :

- La date d’arrêté. C’est le jour où le montant total de vos achats CB est stoppé.

- La date de débit. Il s’agit du jour en fin de mois où la totalité de vos achats CB est débitée sur votre compte bancaire. Vous devez avoir la somme correspondant à l’intégralité de vos dépenses du mois. Sinon, votre banque risque de vous facturer des frais.

À qui s’adresse le paiement différé ?

Le paiement différé est intéressant si :

- Vous avez des achats d’un montant important à faire, mais un budget insuffisant pour les régler ;

- Vous souhaitez réduire votre stress financier ;

- Vous avez besoin de flexibilité dans la gestion de vos dépenses ;

- Vous réglez régulièrement des frais.

Quels sites e-commerce proposent de payer plus tard ?

De nombreux sites e-commerce français intègrent des solutions « payer plus tard » via des prestataires spécialisés (Klarna, Alma, Floa, Oney, Cofidis, Sofinco…). La disponibilité exacte dépend du partenaire choisi et des conditions d'éligibilité.

Découvrez des exemples concrets par type d’enseigne :

- Amazon avec Cofidis : 4x Carte Bancaire (75 à 1 200 €), OptionCrédit (100 à 3 000 €) avec un paiement en 3, 6, 10, 12 ou 24 fois ;

- Zalando : avec son service « Essayez d’abord, payez après » ;

- Leroy Merlin : 3xCB avec Oney Bank, sans assurance avec apport obligatoire, valable pour tout achat de 150 à 6 000 €. Par exemple, pour un achat de 150 €, apport de 52,34 €, puis deux mensualités de 50 €. Le crédit sur 2 mois est au TAEG fixe de 20,89 %. Le coût du prêt est de 2,34 €, dans la limite de 25 €.

- Cdiscount : au comptant, option report 1 mois, avec choix de la date de prélèvement. 3x, 5x, 10x ou 20x avec la carte Cdiscount. En période promotionnelle, profitez du paiement en 4, 6 ou 10x sans frais. Par exemple, pour un montant de 500 € en 3x, vous réglez des mensualités de 170,31 €, avec un TAEG fixe de 13,90 %. Le montant total dû est de 510, 94 €.

Concrètement, quels sont les avantages et inconvénients du paiement différé ?

Bien que le paiement différé offre une avance de trésorerie immédiate et sécurise votre budget à court terme et moyen terme, il est indispensable de comprendre ses bénéfices et ses impacts négatifs potentiels.

- lissez vos dépenses sur plusieurs semaines/mois sans découvert

- profitez tout de suite sans attendre votre salaire

- 3x/4x sans frais financés par le commerçant

- achats impulsifs facilités par l'effet "pas débité maintenant"

- pénalités + intérêts cumulés en cas de retard

- incidents répétés impactent les futurs emprunts

Microcrédit, crédit renouvelable : des alternatives au paiement différé ?

Microcrédit

Le microcrédit personnel se destine les ménages modestes disposant de faibles revenus ou tout consommateur qui a un petit besoin de trésorerie ponctuel.

Les sommes empruntées sont en règle générale faibles. Comprises entre 300 et 8 000 €, elles s’adaptent à vos revenus. La durée de remboursement du microcrédit s’échelonne de 6 mois à 7 ans. Si vous le désirez, vous avez la possibilité de le rembourser par anticipation.

Fixé par l’établissement prêteur, le taux d’intérêt du crédit varie de 1,5 à 4 %. Aucuns frais de dossier ne vous seront facturés. Pour demander un microcrédit, adressez-vous à un réseau d’accompagnement social.

Crédit renouvelable

Le crédit renouvelable, ou crédit revolving, offre une réserve flexible, utilisable librement une fois le contrat signé. Vous pouvez dépenser la totalité immédiatement ou par petites tranches, sans nouvelle demande préalable.

Ce type de crédit se souscrit pour 1 an (tacite reconduction) auprès de :

- Banques traditionnelles

- Organismes de crédit à la consommation

- Enseignes de grande distribution

- E-commerçants partenaires

Paiement différé : les questions fréquentes

Comment fonctionne votre paiement différé et à quel moment serai-je débité ?

Votre achat est validé immédiatement, mais débité fin du mois +15 ou +30 jours selon l’option choisie. Date exacte confirmée par e-mail post-commande.

Le paiement différé est-il vraiment sans frais ?

Oui, 100% sans frais ni intérêt si payé à l’échéance. Aucun coût caché, juste un délai de paiement offert par le partenaire.

Que se passe-t-il si je n’ai pas assez d’argent le jour du prélèvement ?

Relance automatique +2 jours, puis frais de 8€ max par incident. Au-delà de 30 jours, transmission recouvrement. Virement libre possible à tout moment

Quelle est la différence entre débit immédiat et débit différé ?

Avec le débit immédiat, vos paiements sont prélevés directement après avoir été enregistrés. Généralement, le délai est de 2 à 3 jours. Il varie selon les banques. Avec le débit différé, ils sont additionnés, puis débités une fois par mois, à une date connue d’avance.

Ça peut vous intéresser

- Crédit Mariage : prêt pour financer le plus beau jour de votre vie

- Étapes crédit consommation : guide complet pour obtenir un prêt

- Jusqu'à quel âge peut-on faire un crédit conso ?

- Garanties et assurances du crédit à la consommation

- Comment obtenir un crédit avec de petit revenu ?

- Comment se désolidariser d’un crédit conso ? Procédure, conditions et lettre modèle

- Délai de rétractation du crédit consommation : vos droits et comment l'exercer

- Peut-on obtenir un crédit quand on est interdit bancaire ?