Écrit par La rédaction Meilleurtaux .

Mis à jour le

2 décembre 2025 .

Temps de lecture :

9 min

Primes d'assurance non payées, fausses déclarations, trop de sinistres dans l'année... Nombreuses sont les raisons qui peuvent pousser votre assureur à résilier votre contrat prématurément. Les assureurs sont frileux face aux mauvais conducteurs, et une fois radié, il devient difficile de trouver une assurance auto. Pourtant, elle est obligatoire pour continuer de rouler avec votre véhicule.

Pour vous aider, Meilleurtaux vous guide vers les assurances pouvant accepter votre dossier malgré vos antécédents, et ainsi vous permettre d’assurer votre véhicule.

- Une assurance auto reste obligatoire même après des incidents ou une résiliation, et il est essentiel de régulariser sa situation pour pouvoir continuer à circuler légalement.

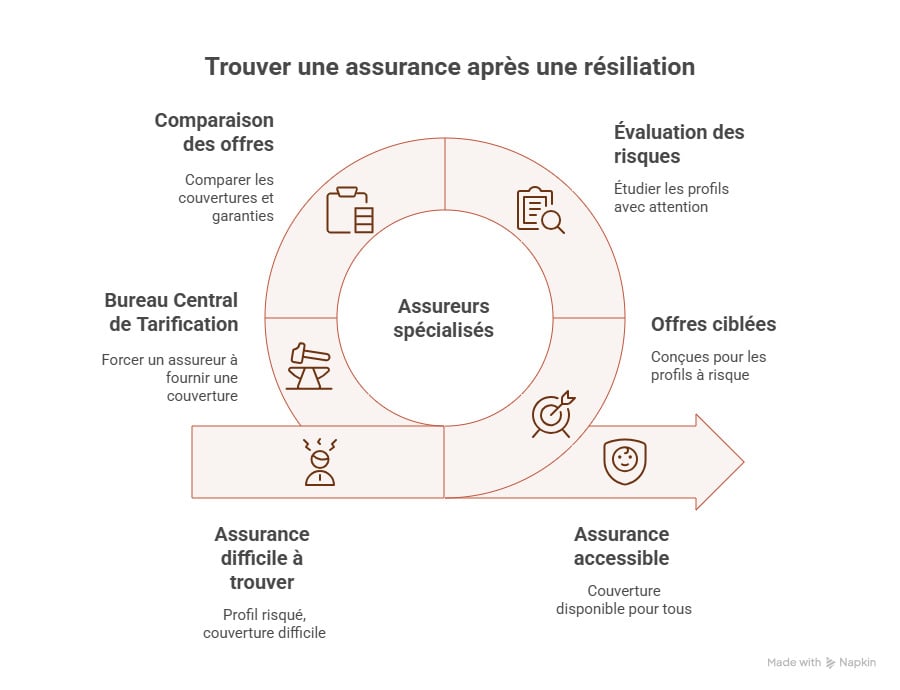

- Les conducteurs considérés à risque peuvent se tourner vers des assureurs spécialisés ou, en dernier recours, vers le Bureau central de tarification (BCT) pour obtenir au moins une responsabilité civile.

- Comparer plusieurs devis et offres permet de sélectionner un contrat adapté, équilibrant le coût, l’étendue des garanties et les services inclus.

- Les garanties essentielles à privilégier sont la responsabilité civile, la protection contre le vol et l’incendie, ainsi que l’assistance, avec la possibilité d’ajouter des options complémentaires selon les besoins.

- Préparer un dossier complet incluant permis de conduire, carte grise, relevé d’informations et justificatifs divers facilite l’acceptation du contrat et accélère la souscription.

Que se passe-t-il lorsqu’on est malussé ou résilié ?

Lorsqu’un conducteur est fortement malussé ou résilié par son assureur, sa situation se complique immédiatement. Le malus, calculé via le coefficient de réduction-majoration (CRM), peut multiplier jusqu’à 3,5 (ou 350%) la prime. Un CRM élevé rend l’assurance beaucoup plus coûteuse et réduit le nombre d’assureurs prêts à accepter le dossier.

En cas de résiliation, la difficulté s’accentue : ces antécédents font du conducteur un profil jugé à risque élevé. Les assureurs traditionnels refusent souvent de proposer un contrat ou appliquent des tarifs très majorés.

Par conséquent, il devient plus long, plus complexe et plus cher de retrouver une assurance auto, alors même qu’elle reste obligatoire pour circuler.

Les conducteurs à risque

La compagnie d'assurance a l'obligation de se tenir informée de tous les accidents qui ont pu vous être incombés depuis que vous possédez le permis de conduire. Si celle-ci vous juge être un conducteur à risque, c'est là que les difficultés commencent.

Les conducteurs à risque sont les jeunes conducteurs, les sinistrés, les malussés et les résiliés.

- Les conducteurs malussés sont les automobilistes qui ont subi trop d'accidents responsables et donc à qui on a attribué un malus, augmentant la contribution tarifaire du contrat.

- Les conducteurs résiliés quant à eux, ou sinistrés, sont les conducteurs qui ont subi trop de sinistres, qui ont fait une fausse déclaration, qui n'ont pas payé leurs primes, qui ont été alcoolisés au volant (ou pire), ou bien qui ont eu un retrait de permis ; et dont le contrat a été clôturé par l'assureur.

- Les jeunes conducteurs sont ceux qui ont moins de 3 ans de permis ou qui n'ont jamais été assurés en tant que conducteur principal ou secondaire : vous pouvez ainsi avoir 45 ans mais vous retrouver jeune conducteur, avec une prime très élevée.

Les facteurs pris en compte par les assureurs pour les malussés

Les assureurs évaluent plusieurs éléments pour déterminer le niveau de risque d’un conducteur malussé. Le coefficient de malus (CRM) reste le premier indicateur : plus il est élevé, plus l’intéressé est considéré comme risqué. Les antécédents d’assurance sont également scrutés, notamment la présence de résiliations, de sinistres responsables répétés, ou d’incidents graves comme la conduite sous alcool ou stupéfiants.

Les assureurs examinent aussi la nature des sinistres, leur fréquence, ainsi que la stabilité du profil (ancienneté du permis, historique de paiement, usage du véhicule). Plus ces éléments signalent un risque potentiel, plus l’accès à une assurance classique devient difficile, d’où la nécessité de se tourner vers des assureurs spécialisés capables d’accepter les profils considérés comme à risque.

Comment faire face à une résiliation d’assurance ?

Une résiliation d’assurance auto n’est jamais simple, mais il est possible de rebondir rapidement en adoptant les bons réflexes. La première étape consiste à identifier la raison de la résiliation : non-paiement, sinistres multiples, aggravation du risque ou fausse déclaration. Cela permet d’anticiper les exigences des futurs assureurs et de préparer un dossier solide.

Ensuite, il est essentiel de se tourner vers des assureurs spécialisés « malussés/résiliés », habitués à couvrir les profils considérés à risque. Ces compagnies proposent des contrats adaptés, souvent avec des garanties essentielles et un tarif ajusté au niveau de risque.

Enfin, en cas de refus répété des assureurs, le conducteur peut se tourner vers le Bureau central de tarification (BCT), qui peut obliger une compagnie à assurer au moins la responsabilité civile. Une solution ultime, mais qui garantit de pouvoir continuer à rouler légalement.

Les options d’assurances pour les conducteurs à risque

En cas de résiliation par votre assureur, votre profil est considéré comme à risque par l’ensemble des compagnies traditionnelles, ce qui complique la recherche d’une couverture.

Pas de panique : face à la croissance du nombre de conducteurs à risque, le marché s’est adapté, notamment grâce aux assureurs spécialisés en ligne. Ces compagnies ciblent spécifiquement les conducteurs dont le profil est jugé risqué par les assureurs classiques, leur offrant des solutions adaptées pour rester légalement assurés.

Les différences entre les assurances auto traditionnelles et celles qui acceptent tous les profils

Les assurances auto traditionnelles appliquent des critères stricts pour accepter un conducteur : historique sans sinistre, absence de malus important, et paiement régulier des primes. Les conducteurs malussés ou résiliés se voient souvent refuser ces contrats ou se voient proposer des tarifs très élevés.

À l’inverse, certaines compagnies spécialisées acceptent tous les profils, y compris les conducteurs à risque. Ces assurances prennent en compte le malus, les sinistres précédents ou les résiliations, et proposent des solutions adaptées, permettant à chacun de rester légalement assuré tout en continuant de circuler. Elles offrent généralement une couverture de base obligatoire, avec la possibilité d’ajouter des garanties complémentaires selon le besoin et le budget.

Chaque profil est étudié avec attention pour déterminer les risques qu'il représente et ainsi évaluer le montant de sa prime d'assurance. Les raisons d'une résiliation ne sont pas les mêmes pour tout le monde, les tarifs ne seront donc pas les mêmes non plus.

Bien que plus élevés qu'une prime d'assurance classique, les tarifs pratiqués par les assureurs spécialisés dans les profils résiliés restent raisonnables.

Quelles sont les meilleures compagnies d’assurances pour les malussés ?

Plusieurs compagnies d’assurances sont disponibles sur le marché pour assurer des conducteurs malussés :

- SOS Malus : premier courtier d’assurance à capital familial du marché français, il propose des solutions accessibles pour tous les conducteurs à malus élevé ou résiliés.

- Assurpeople : spécialiste de l’assurance auto pour les résiliés, malussés et sinistrés depuis plus de 20 ans, il offre des solutions adaptées pour différents antécédents.

- Allianz : très réputé dans le domaine des assurances, Allianz propose une offre spécialement conçue pour les conducteurs malussés ou résiliés, avec le contrat auto Ultimo et le choix entre la formule au tiers, au tiers intermédiaire, ou tous risques.

- April : avec des offres spécialement conçues pour les conducteurs à risque, April est une très bonne option. Les formules et les conditions d’acceptation sont souples.

L’assurance au tiers, idéal pour les conducteurs à risque

Si vous êtes considéré comme un conducteur à risque pour diverses raisons, l’assurance au tiers est parfaitement adaptée à votre profil. Correspondant au minimum légal, elle possède toutes les garanties obligatoires comme la prise en charge des dommages matériels ou physiques qui peuvent vous êtes octroyés.

Cette assurance s’accompagne généralement d’une voiture à faible puissance ou même d’un véhicule d’occasion. Celles-ci sont moins chères à assurer et cela ravira votre assureur qui se sentira plus en confiance.

Les démarches à suivre pour obtenir une assurance

Obtenir une assurance auto en étant résilié ou avec un fort malus n’est pas aussi simple que pour un conducteur sans antécédents. Il est donc essentiel de respecter plusieurs étapes et d’analyser différents critères avant de vous engager auprès d’un nouvel assureur et signer votre futur contrat.

Critères de choix d’une assurance auto pour les conducteurs à risque

Pour un conducteur malussé ou résilié, choisir une assurance auto ne se limite pas au prix. Il est essentiel de vérifier que le contrat accepte votre profil, même avec un malus élevé ou une résiliation précédente. Les principaux critères à considérer sont :

- l’étendue des garanties proposées (responsabilité civile, vol, incendie, tous risques),

- la flexibilité du paiement,

- les services d’assistance inclus,

- la rapidité d’acceptation du contrat.

Comparer plusieurs offres spécialisées et demander des devis permet de trouver un équilibre entre couverture efficace et prime raisonnable, tout en restant en règle légalement.

L’importance des devis et de la comparaison

Comparer plusieurs devis est indispensable pour les conducteurs malussés ou résiliés. Les tarifs, les franchises et l’étendue des garanties peuvent varier fortement d’un assureur à l’autre, surtout pour les profils à risque. Une comparaison rigoureuse permet de sélectionner un contrat adapté à votre situation, garantissant à la fois une couverture complète et un coût maîtrisé.

Elle permet également d’identifier les options essentielles comme l’assistance, la protection juridique ou la couverture tous risques, tout en évitant les surprises au moment des sinistres.

Bon à savoir Meilleurtaux propose un outil de comparaison d’assurances auto, vous permettant d’analyser et comparer différents contrats selon votre profil de conducteur et votre situation personnelle. Ce comparateur est gratuit, rapide et sans engagement.

Quels documents sont nécessaires pour souscrire une assurance auto ?

Lors de votre souscription à votre nouvelle assurance auto, différents documents justificatifs vous seront demandés. Voici lesquelles :

- Permis de conduire en cours de validité.

- Carte grise du véhicule.

- Justificatif d’identité (carte d’identité, passeport, etc.).

- Relevé d’informations de votre précédent assureur (historique d’accidents et bonus-malus).

- Justificatif de domicile récent.

- RIB pour le prélèvement des cotisations.

- Documents complémentaires selon le profil (résiliation, sinistres antérieurs).

Cette liste permet de préparer votre dossier pour obtenir un devis précis et faciliter l’acceptation du contrat.

Foire aux questions sur l’assurance auto pour les conducteurs à risques

Puis-je obtenir une assurance auto après une résiliation ?

Oui, il est possible de souscrire un nouveau contrat même après une résiliation. Il est recommandé de se tourner vers des assureurs spécialisés ou, en dernier recours, de saisir le Bureau central de tarification pour garantir au moins la responsabilité civile.

Quels types de garanties sont indispensables pour un conducteur à risque ?

Les garanties essentielles restent la responsabilité civile obligatoire, la protection contre le vol et l’incendie, ainsi que l’assistance. Selon le profil et le budget, il peut être utile d’ajouter des options complémentaires comme la couverture tous risques ou la protection juridique.

Comment choisir le meilleur contrat d’assurance auto dans ma situation ?

Comparer plusieurs devis est crucial. Il faut analyser le coût, les franchises, l’étendue des garanties et les services inclus (assistance, dépannage, véhicule de remplacement). Une comparaison rigoureuse permet de trouver un contrat adapté à votre profil tout en maîtrisant le budget.

Ça peut vous intéresser

- Refus d’assurance auto : comment s’assurer

- Qu'est-ce que la responsabilité civile en assurance auto ?

- Louer une voiture entre particuliers : assurance auto

- Suspension de permis : quid de l’assurance auto ?

- Malussé : quelle assurance auto choisir ?

- Assurance tous risques ou au tiers : quelle assurance auto choisir ?

- Assurance au tiers : quelle couverture ?

- Trouver une assurance auto pas chère en Martinique