Écrit par La rédaction Meilleurtaux .

Mis à jour le

17 juillet 2026 .

Temps de lecture :

8 min

Votre assurance auto a été résiliée par votre assureur. Il vous faut rapidement trouver une nouvelle assurance auto. Cette opération peut s’avérer difficile. On vous livre trois conseils pour s'assurer à nouveau après la résiliation de l'assurance de votre voiture.

Les raisons possibles de la résiliation d'une assurance auto

Vous ne le savez peut-être pas, mais votre assureur est, dans certains cas, en droit de résilier de manière unilatérale votre assurance auto. Il existe 5 motifs légitimes de résiliation de votre contrat par votre assureur :

- A l’échéance annuelle : l’article L113-2 du Code des assurances permet à l’assureur de ne pas reconduire le contrat d’assurance auto à la date anniversaire du contrat. Celui-ci doit néanmoins informer l’assuré de sa décision au moins deux mois avant cette échéance.

- Après un sinistre : l’assuré étant en état d’alcoolémie ou sous l’emprise des stupéfiants ou alors sous le coup d’une suspension ou d’une annulation de son permis de conduire. La résiliation est effective un mois après réception de sa notification par courrier.

- Le non-paiement des cotisations de la prime d’assurance : la résiliation intervient après une mise en demeure de régulariser la situation sous 30 jours, une suspension de garanties et un dernier délai de 10 jours.

- Une déclaration frauduleuse : la résiliation est effective dix jours après réception de sa notification.

- Une aggravation du risque : votre situation a évolué et l’assureur juge le risque à couvrir trop important.

Bon à savoir : Inscription au fichier AGIRA

La résiliation pour non-paiement de la prime d’assurance entraîne une inscription au fichier de l’Association pour la Gestion des Informations sur le Risque en Assurance (AGIRA). D’une durée de deux ans, cette inscription complique la réassurance du conducteur concerné.Que faire après une résiliation d'assurance auto ?

Face à la résiliation de votre assurance auto par votre assureur, vous disposez de trois leviers d’action pour recouvrer votre couverture :

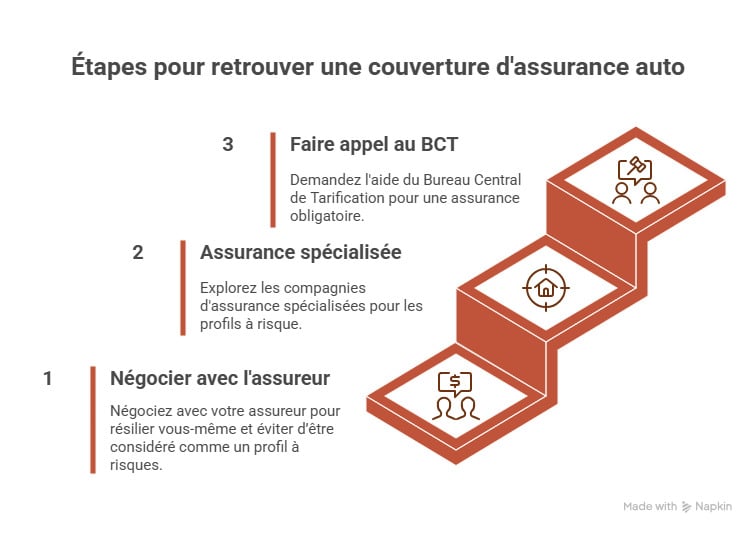

Négocier avec son assureur auto

Votre assureur peut décider de résilier votre contrat pour plusieurs raisons : trop de sinistres dans l'année, retrait de permis, fausses déclarations ou encore non-paiement de vos cotisations. Pour autant, il est toujours possible de négocier avec votre assureur pour que votre contrat soit résilié à votre initiative et non la sienne. S'il accepte, votre profil ne sera pas considéré comme étant " à risques " par d'autres compagnies, et vous ne subirez pas une augmentation de votre prochaine prime d'assurance.

Souscrire auprès d'une compagnie spécialisée en assurance auto pour résilié

En cas de refus de la part de votre assureur pour résilier à votre initiative, vous pouvez vous tourner vers les compagnies d'assurance spécialisées dans les profils dits «à risques». Ces compagnies assurent les conducteurs résiliés, mais également malussés, en leur proposant des tarifs adaptés aux risques qu'ils représentent.

Ces compagnies vous proposeront donc des tarifs plus élevés qu'une assurance classique, mais vous aurez tout de même la possibilité de souscrire à une couverture tous risques.

Faire appel au Bureau Central de Tarification (BCT)

Si malgré nos deux premiers conseils, vous continuez d'essuyer des refus de la part des assureurs, il vous reste une solution : le Bureau Central de Tarification. Organisme totalement indépendant vis-à-vis des compagnies d'assurances, le BCT a été mis en place par l'État en 1958 pour permettre à chaque automobiliste de bénéficier de l'assurance minimum obligatoire (la responsabilité civile automobile). Le BCT peut fixer le montant de votre prime d'assurance et contraindre l'assureur de votre choix à vous assurer. Il est donc recommandé ici aussi d'avoir recours à un comparateur d'assurance pour trouver le meilleur contrat.

Si cette solution est accessible à tous, elle comporte quelques inconvénients :

- Les démarches sont longues : comptez jusqu'à trois mois pour retrouver une assurance et pouvoir circuler à nouveau.

- Le BCT ne pourra vous fournir qu'une assurance au tiers : souvent insuffisante lorsque l'on possède une voiture neuve.

- Le contrat souscrit n'est valable qu'un an : il faudra recommencer la procédure si votre nouvel assureur ne reconduit pas votre contrat.

Comment trouver une nouvelle assurance auto après résiliation ?

Après résiliation de votre assurance auto, il vous faut impérativement trouver un nouveau contrat. Ne roulez jamais sans assurance ! La loi 58-208 impose la détention, a minima, d’une assurance au tiers, à tout propriétaire d’un véhicule à moteur terrestre. Cette obligation est transcrite à l’article L211-1 du Code des assurances. Tout contrevenant à cette obligation s’expose à :

- Une amende maximale de 3 750 € en cas de récidive.

- Une suspension ou annulation du permis de conduire.

- Une interdiction de repasser le permis de conduire avant 3 ans.

- Une immobilisation ou une confiscation du véhicule.

- Une interdiction de conduire (y compris une voiture sans permis) de 5 ans.

- Des heures de travail d’intérêt général.

- Un stage de sensibilisation.

- Des jours-amende de prison.

Pour trouver un contrat adapté à votre profil résilié sans pour autant payer une prime d'assurance le double de son prix classique, nous vous recommandons d'utiliser un comparateur d'assurance auto en ligne. Meilleurtaux référence à la fois les compagnies d'assurance classiques et les assureurs spécialisés en risques aggravés. Vous serez ainsi certain de trouver votre nouvelle assurance au meilleur prix. Il vous suffit pour cela de compléter les champs proposés et de cliquer. Votre demande d’assurance auto pour assuré résilié est transmise à tous les assureurs partenaires. Vous obtenez en un instant la sélection des devis les plus intéressants. Il vous suffit de choisir le contrat offrant le meilleur rapport qualité / prix puis de souscrire en ligne.

Les conséquences d'une résiliation d'assurance auto sur la prime

La résiliation de votre assurance auto par votre assureur n’est pas sans conséquences sur votre prime future. Quel qu’en soit le motif, cette résiliation vous classe parmi les profils à risques élevés. De ce fait, lorsqu’un assureur accepte de vous assurer, c’est en contrepartie d’une prime d’assurance majorée.

Que faire si vous avez été résilié pour non-paiement de prime ?

La résiliation pour non-paiement de prime vous classe parmi les profils à risque et entraine une inscription au fichier de l’AGIRA consulté par tous les assureurs. Cette inscription complique la souscription d’un contrat auprès d’un assureur classique. Il vous faut vous tourner vers un assureur spécialisé pour les profils à risque. Celui-ci propose des contrats d’assurance auto spécifiques pour les conducteurs résiliés pour non-paiement de leur prime d’assurance. Attendez-vous néanmoins à un tarif plus élevé pour un contrat à garanties équivalentes à celui que vous avez perdu faute de paiement.

Résiliation d'assurance auto et impact sur le bonus/malus

La résiliation de l’assurance auto n’a pas d’impact direct sur votre bonus / malus. Ce coefficient est revu négativement lorsque :

- Lorsque la résiliation découle d’un sinistre responsable. C’est ce dernier qui entraine une majoration de 25 % du malus du conducteur fautif.

- Si la résiliation entraine une longue période sans assurance en tant que conducteur principal. Les compagnies d’assurance retiennent le coefficient de bonus-malus acquis pendant une durée de 1 à 5 ans (généralement 3 ans). Au-delà de la durée de conservation appliquée par l’assureur, le souscripteur voit son coefficient de réduction-majoration ramené à 1.

Vous avez une question ?

Où s'assurer quand on a été résilié par son assureur auto ?

Après résiliation, vous disposez d'un mois pour trouver une nouvelle couverture, l'assurance automobile étant obligatoire en France. Plusieurs options existent :

- assureurs spécialisés dans les profils à risques (résiliés, malussés)

- comparateur d'assurance auto filtré pour conducteurs résiliés

- ou saisine du Bureau Central de Tarification (BCT) en cas de refus généralisé. Le BCT peut contraindre un assureur à vous couvrir au minimum au tiers pour une durée d'un an. Votre inscription au fichier AGIRA pendant 5 ans sera consultée par tous les assureurs potentiels

Quel est le prix d'une assurance auto pour un conducteur résilié ?

Le tarif est systématiquement majoré, votre profil étant considéré à risque élevé. La surprime varie de 30 à 200 % selon le motif de résiliation (non-paiement, sinistres multiples, alcoolémie…). Des assureurs spécialisés (Eurofil, Arvis, April, Coverity…) proposent des contrats dédiés aux conducteurs résiliés à des tarifs plus compétitifs que les compagnies classiques. Votre coefficient bonus-malus est automatiquement transféré lors de la souscription d'un nouveau contrat.

Quelles alternatives choisir après une résiliation de son assurance auto ?

Plusieurs alternatives s'offrent à vous :

- assureur spécialisé profils à risques

- couverture au tiers via le Bureau Central de Tarification (BCT)

- courtier spécialisé en assurance auto résiliés

- ou comparateur filtrant les offres accessibles à votre profil. À moyen terme

- une conduite prudente sans sinistre pendant 2 à 3 ans améliore progressivement votre profil d'assuré et permet d'accéder à des contrats plus avantageux

Peut-on trouver une assurance auto après résiliation pour non-paiement ?

Oui, des assureurs spécialisés acceptent ce type de profil avec surprime, bien que votre inscription au fichier AGIRA (5 ans) complique la démarche. Régularisez d'abord la situation financière avec l'ancien assureur (paiement des cotisations dues) avant de chercher un nouveau contrat, car certains assureurs l'exigent. Présentez un relevé d'informations complet et votre situation financière actuelle lors des demandes de devis.

Ça peut vous intéresser

- L’assurance auto du conducteur occasionnel

- Assurance auto pour senior 2026 : tarifs, comparatif et garanties

- Comment souscrire une assurance auto sans justificatif ?

- Suspension de permis : quid de l’assurance auto ?

- Trouver une assurance auto pas chère en Martinique

- Comment et où s’assurer quand on est malussé ou résilié ?

- Assurance tous risques ou au tiers : quelle assurance auto choisir ?

- Assurance auto Guadeloupe