Écrit par La rédaction Meilleurtaux .

Mis à jour le

19 septembre 2024 .

Temps de lecture :

8 min

À la recherche du meilleur taux pour leur crédit, peu d’emprunteurs se penchent sur la question de l’assurance de prêt immobilier. Pourtant son coût total représente plusieurs milliers d’euros et peut varier fortement en fonction de l’assureur. Voici nos conseils pour économiser sur votre assurance emprunteur.

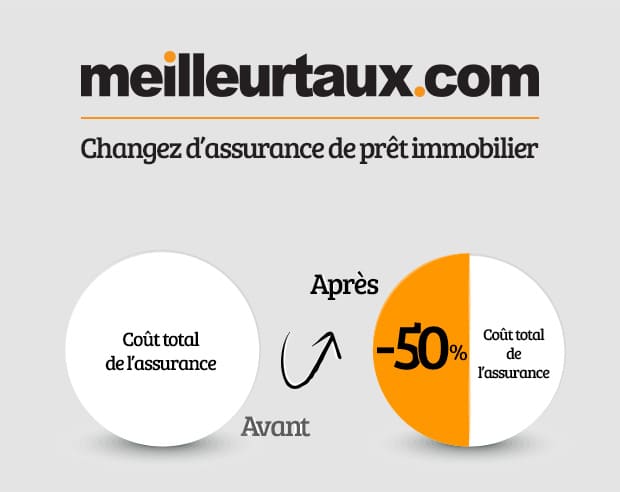

Économies ! En changeant d’assurance de prêt immobilier, il est possible de réduire de plus de 50% le coût total de l’assurance. Et celui-ci, surtout en période de taux immobilier bas, peut représenter jusqu’à 40% du coût total du financement.

Pour des contrats présentant les mêmes garanties, l’économie peut dépasser 10 000 euros ! Comparez les contrats sur Meilleurtaux afin de déposer un dossier en ligne et bénéficiez de conseils d’experts tout au long de votre projet. L’étude est rapide, gratuite et sans engagement.

Meilleurtaux est partenaire de 14 compagnies d’assurance et vous propose un devis directement après la comparaison. Référence sur le marché, en 2017 plus de 95 000 demandes de changement d’assurance ont été déposées sur notre site. Au total, près de 70 000 nouveaux contrats ont été émis dans le groupe.

À quel moment pouvez-vous choisir une autre assurance ?

Si vous souhaitez de changer assurance prêt immobilier, vous pouvez le faire :

- au moment de la souscription du prêt : la loi Lagarde (2010) vous octroie le libre choix de votre assurance prêt. Vous n’êtes pas tenu d’accepter le contrat groupe de votre banque. Vous pouvez choisir d’assurer votre prêt via un contrat individuel dans le cadre de la délégation d’assurance ;

- à tout moment en cours de remboursement : la loi Lemoine (2022) vous permet de mettre votre assurance emprunteur en concurrence et de changer sans avoir à respecter une date d’échéance et sans frais particulier. Ce changement d’assurance prêt peut se faire par courrier ordinaire.

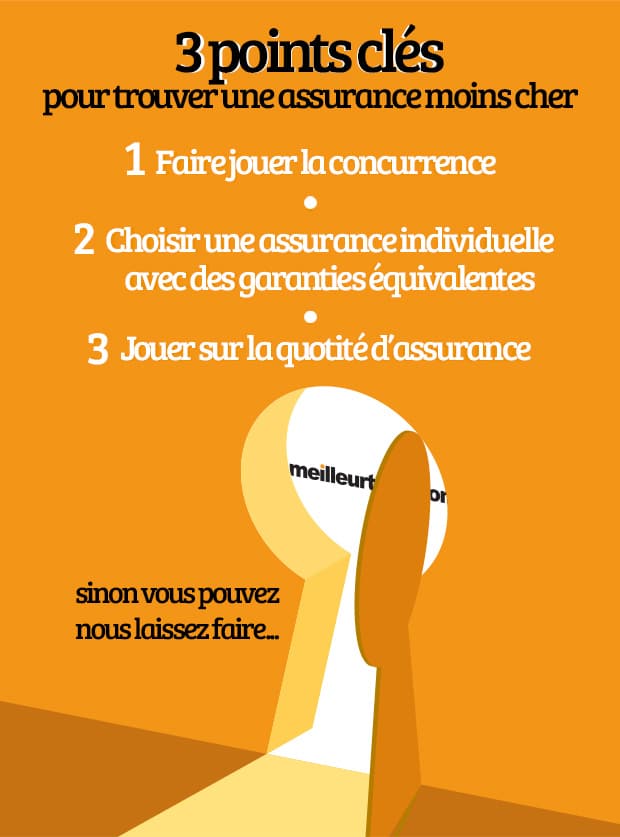

Quels sont les points clés pour avoir une assurance moins chère ?

Faire jouer la concurrence

Le tarif de l’assurance du crédit immobilier est calculé en fonction de votre profil (état de santé, profession, fumeur ou non-fumeur), du montant emprunté ou du capital restant dû et des garanties de remboursement (décès, perte totale et irréversible d’autonomie, invalidité ou incapacité de travail).

La banque vous proposera une assurance groupe mais vous pourrez solliciter une assurance individuelle. Vous pourrez ainsi réduire son coût en faisant jouer la concurrence.

Choisir une assurance individuelle avec des garanties équivalentes

Notre comparateur vous permet de faire le tour des assureurs en quelques clics. Vous pourrez alors choisir une assurance de prêt immobilier individuelle plus compétitive en respectant la condition sine qua non d’équivalence de garantie.

C’est-à-dire que la nouvelle assurance doit proposer des garanties similaires à celle de la banque, sinon cette dernière pourra refuser la délégation assurance.

Jouer sur la quotité d’assurance

Autrement dit, le taux de couverture.

Pour économiser sur le coût total de l’assurance, vous pouvez également jouer sur le taux de couverture des emprunteurs.

Tenir compte d’une évolution de santé

Votre état de santé s’est amélioré. Vous avez tout intérêt à ne pas conserver un contrat d’assurance prêt qui tenait compte d’un risque aggravé de santé couvert par le droit à l’oubli ! La loi Lemoine a ramené ce dernier à 5 ans pour les personnes ayant été atteintes d’un cancer ou d’une hépatite C.

Tenir compte d’une évolution professionnelle

Vous avez changé de secteur ou votre poste actuel en son sein ne vous expose plus aux risques pris en compte à la souscription de votre actuel contrat ? N’hésitez pas à le résilier pour obtenir une couverture adaptée à votre situation actuelle.

Optez pour des primes variables

Le paiement de votre assurance prêt peut donner lieu à des primes fixes ou variables. Plus élevées au départ, les primes variables diminuent au fur et à mesure de l’amortissement du prêt. Les primes variables ont finalement un coût inférieur aux primes forfaitaires. Ce choix est avantageux si vous ne remboursez pas votre prêt de manière anticipée.

Par exemple, en fonction des revenus des deux emprunteurs (si l’un a des revenus plus élevés), de leur état de santé (si l’un présente un risque), il est possible d’assurer à 100% celui des deux qui a les plus hauts revenus, ou celui qui n’a pas de risque de santé. Le deuxième emprunteur peut être assuré à 70%, 50% par exemple. Mais tout dépend de la situation des emprunteurs et un accompagnement est nécessaire.

N’hésitez pas à déposer votre dossier sur Meilleurtaux.com. Nos experts vous accompagneront à chaque étape de votre délégation d’assurance. En plus, c’est totalement gratuit.

Quel est le bon moment pour changer d'assurance emprunteur ?

Grâce à l’évolution de la législation, le changement d’assurance emprunteur peut être envisagé à tout moment !

La Loi Lagarde permet au souscripteur d’un crédit immobilier de refuser l’assurance groupe proposée par le prêteur. Il peut lui préférer une assurance individuelle à garantie équivalente.

Depuis l’entrée en vigueur de la Loi Lemoine, les emprunteurs ont la possibilité de résilier leur assurance emprunteur à tout moment sans frais ni justification. N’hésitez pas à profiter de cette opportunité pour diminuer le poids de votre assurance dans vos mensualités de remboursement de crédit.

Comment trouver une assurance emprunteur compétitive ?

Vous pouvez réaliser des économies en soumettant vos exigences de garanties à d’autres compagnies d’assurances. Plus leur nombre est important, plus vous augmentez vos chances d’obtenir une proposition d’assurance très compétitive. Grâce à son comparateur de garanties d’assurance prêt, Meilleurtaux vous évite une recherche fastidieuse.

Cet outil numérique vous permet de sélectionner le type d’assurance prêt à soumettre à la concurrence. Son moteur de recherche se charge ensuite de le présenter automatiquement aux principaux acteurs du marché de l’assurance. En quelques instants, vous recevez une sélection des solutions d’assurance prêt les plus compétitives. Totalement gratuit, ce service peut être utilisé à tout moment et vous donne droit à un accompagnement pour mettre en place la délégation d’assurance que vous aurez choisie.

L'impact de l'assurance emprunteur sur votre budget ?

Pour mieux comprendre l’influence de l’assurance emprunteur sur votre budget, voici quelques exemples d’économie possible.

Monsieur Martin, âgé de 40 ans, a emprunté 200 000 € en avril 2021 au taux de 0,90 % hors assurance. Il est cadre. Le taux de l’assurance emprunteur choisie à la souscription est de 0,38 %. En mars 2024, il utilise le comparateur en ligne de Meilleurtaux. En quelques instants, il obtient une proposition d’assurance emprunteur recevable par le prêteur au taux de 0,15 % pour une cotisation totale de 4 885 €. L’économie réalisée est estimée à 8 779 €.

Madame Deschamps, 42 ans, a emprunté 250 000 € en juillet 2017 au taux de 2 % hors assurance. Elle exerce une profession libérale médicale. Son assurance emprunteur affichait un taux de 0,38 %. Elle trouve une nouvelle offre au taux de 0,16 % pour une cotisation globale de 5 509 €. Son économie est estimée à 10 825 €.

Monsieur Durand, âgé de 35 ans, a emprunté 180 000 € en février 2019 au taux de 1 % hors assurance. Il est enseignant. Le taux de l’assurance emprunteur associé avoisine 0,38 %. Trop onéreux, il décide de résilier son contrat. Grâce à sa nouvelle assurance emprunteur au taux de 0,09 % pour une cotisation globale de 709 €, il économise 3 010 €.

Madame Dupond est fonctionnaire. Âgée de 33 ans, elle a emprunté 150 000 € en septembre 2023, au taux de 3,5 % hors assurance. Son assurance emprunteur actuelle est au taux de 0,38 %. En changeant d’assurance pour un taux de 0,09 % associé à une cotisation de 2 549 €, elle réalise 5 085 € d’économie.

| Nom | Âge | Profession | Montant emprunté | Taux d'assurance souscrite | Taux d'assurance proposée | Économie possible |

|---|---|---|---|---|---|---|

| Martin | 40 ans | Cadre | 200 000 € | 0,38 % | 0,15 % | 8 779 € |

| Deschamps | 42 ans | Profession libérale médicale | 250 000€ | 0,38 % | 0,16 % | 10 825 € |

| Durand | 35 ans | Enseignant | 180 000 € | 0,38 % | 0,09 % | 3 010 € |

| Dupond | 33 ans | Fonctionnaire | 150 000 € | 0,38 % | 0,09 % | 5 085 € |

Le coût de l’assurance est exprimé en taux du capital emprunté. Le taux annuel effectif assurance (TAEA) indique la part de l’assurance emprunteur dans le coût total d’un prêt immobilier. Compte tenu des montants empruntés relativement élevés, associé à une durée d’amortissement relativement longue (jusqu’à 25 ans), un écart de quelques dixièmes du TAEA se traduit par des milliers d’euros d’économies.

Pourquoi une assurance emprunteur peut-elle être moins chère qu'une autre ?

Plusieurs facteurs expliquent les écarts de primes entre différents devis d’assurance emprunteur :

- L’étendue du marché de l’assurance contribue à dynamiser la concurrence.

- Avec la délégation d’assurance, l’évaluation du risque gagne en précision.

- La substitution d’assurance permet le calcul de la prime sur le capital restant dû et non sur celui du capital emprunté.

Foire aux questions sur les économies sur son assurance emprunteur

Peut-on mettre en concurrence l’assurance de son crédit immobilier ?

Oui, et ce, à tout moment ! Les lois Lagarde (2010) puis Lemoine (2022) ont libéralisé le marché de l’assurance emprunteur. Vous avez le libre choix de votre assurance prêt et la possibilité d’en changer à tout moment sans motif particulier ou frais supplémentaires.

Ma banque peut-elle refuser le contrat d’assurance prêt que je lui présente ?

La banque ne peut pas refuser une délégation d’assurance dès lors que celle-ci répond à toutes les exigences de garanties mentionnées au contrat de prêt. Votre recherche d’une assurance compétitive doit respecter le principe d’équivalence.

Fournie avec votre offre de crédit, la fiche d’information standardisée (FSI) synthétise toutes les exigences du prêteur en matière d’assurance. Ce document facilite la mise en concurrence de l’assurance emprunteur à la souscription comme en cours de vie du crédit immobilier.

Comment trouver rapidement un contrat d’assurance prêt plus compétitif ?

N’hésitez pas à utiliser le comparateur de garanties d’assurance prêt de Meilleurtaux. Totalement gratuit, sans engagement, cet outil numérique soumet votre demande à un grand nombre d’assureurs partenaires. Il vous fournit une solution compétitive en quelques instants.

Ça peut vous intéresser

- Quel est le coût de l’assurance pour un prêt immobilier de 150 000 € ?

- Assurance de prêt immobilier et problème de santé ?

- Garantie PTIA : Qu’est-ce que la garantie Perte Totale et Irréversible d’Autonomie ?

- Qu’est-ce que la quotité d’assurance ?

- Quel est le coût de l’assurance pour un prêt immobilier de 200 000 € ?

- Assurance prêt immobilier : que se passe-t-il lors du décès d'un conjoint ?

- Contester decision assurance pret immobilier ?

- Comment la délégation d'assurance peut-elle présenter des prix compétitifs ?