Offre réservée propriétaire

Rachat de crédit réservé aux propriétaires

changer de banque

additionnelle débloquée

Un propriétaire peut également regrouper ses crédits tout en finançant ses projets (travaux, véhicule, nouvelle acquisition) en une seule opération avec une mensualité unique et adaptée à son budget. Avec ou sans le rachat de son prêt immobilier, un propriétaire offre une sécurité aux banques grâce à son patrimoine.

Nos clients en parlent

Découvrez pourquoi ils nous ont fait confiance

Ils sont soumis à une procédure de contrôle et classés chronologiquement. Vous pouvez consulter tous les avis sur cette page.

Très efficace et professionnel Personnel à l’écoute. Et merci Marion pour vôtre professionnal...

Bm

Formidable...

Emanuel

Courtoisie et efficacite...

Joly

Merci a mr Thibault chaudron Qui c'est battu pour mon dossier de rachat de crédit toujours à l éc...

Anthony

Bonne prise de contact ,sérieux et rapide.a recommander...

Fernandez

J'ai eu une bonne écoute sur ma demande, Mme Durel est d'une gentillesse et de la patience. Quand j...

Gillot

Parfait et lisible...

Laurence

Facilité de site ...

Paul

Cette appréciation correspond à un premier contact. Je n ai pas encore reçu une proposition con...

Regine

Voilà je voulais faire un regroupement de crédit donc j ai contacté meilleurtaux j ai étais mis ...

Christophe

De très bons conseils ...

Philippe

Très instructive ...

Bridet

Nombre de crédits consommation

Nombre de crédits immobiliers

Statut actuel

Mensualité actuelle

Montant total restant à rembourser sur tous vos crédits

Les étapes du rachat de crédit

3 minutes suffisent pour déposer votre demande

Votre dossier est étudié

par nos conseillers experts

Nous recherchons la meilleure solution pour vous

Financement et

remboursement des crédits

La baisse du montant des mensualités suppose un allongement de la durée de remboursement et une majoration du coût total d'un ou de plusieurs crédits objets du regroupement.

Regroupement de crédits

Gain sur mensualités

Jusqu’à -60%*

Avant

Avant

Après

Après

-

Réponse de faisabilité en 1 heure

-

Plus de 130 conseillers à votre écoute

-

Plus de 100 000 clients nous ont fait confiance

-

30 ans d’expertise en rachat de crédit

VOTRE DEMANDE

3 minutes suffisent pour votre

demande de rachat de crédits

COMPAREZ

Vous choisissez l’offre de

regroupement adaptée à vos besoins

REGROUPEZ VOS PRÊTS Vous libérez votre budget !

Aujourd'hui je rembourse des crédits ...

Consommation Consommation + Immobilier Immobilier uniquement- Pour qui est le rachat de crédits ?

- Comment fonctionne le rachat de crédits ?

- Quels crédits peut-on regrouper ?

- Quels sont les types de rachat de crédits ?

- Pourquoi regrouper vos crédits ? Les principaux avantages

- Quels sont les frais associés au rachat de crédits ?

- Quels taux pour un rachat de crédits ?

- Questions fréquentes sur le rachat de crédit (FAQ)

Pour qui est le rachat de crédits ?

Le rachat de crédits s’adresse principalement aux personnes qui :

- Ont plusieurs crédits actifs (immobilier, consommation, prêt auto, etc.).

- Souhaitent réduire leurs mensualités pour retrouver du pouvoir d’achat.

- Veulent éviter le surendettement et mieux équilibrer leur budget.

- Envisagent un nouveau projet (achat de maison, voiture, travaux…) mais dont le taux de dettes est trop élevé pour obtenir un nouveau crédit.

Même si vous n’êtes pas en difficulté, le rachat de crédits peut être intéressant pour profiter d’un taux plus avantageux ou fusionner vos prêts pour plus de simplicité.

Comment fonctionne le rachat de crédits ?

Le rachat de crédits se déroule en plusieurs étapes clés. L'objectif est simple : vérifier votre capacité de remboursement et vous proposer un contrat unique qui réduit vos mensualités.

Constitution du dossier

Vous transmettez vos pièces justificatives aux organismes spécialisés pour qu'ils évaluent votre situation financière :

- Une pièce d'identité et un justificatif de domicile.

- Vos trois derniers bulletins de salaire ou justificatifs de revenus.

- Vos trois derniers relevés de compte bancaire.

- Vos tableaux d'amortissement ou justificatifs du capital restant dû.

- Votre dernier avis d'imposition.

Retrouvez l'intégralité des documents à fournir pour votre rachat de crédit.

Analyse de votre situation

La banque ou l'organisme spécialisé passe en revue votre situation financière globale :

- Recensement de vos dettes : crédits conso, immobilier, renouvelables, découverts.

- Calcul de vos revenus et charges : loyer, pensions, dépenses courantes.

- Calcul de votre taux d'endettement et de votre reste à vivre.

Bon à savoir

La formule appliquée est la suivante : Taux d'endettement = (charges / revenus) x 100

Étude du profil

Au-delà des chiffres, votre profil personnel entre en compte. Votre statut professionnel (salarié, indépendant, retraité, demandeur d'emploi) et votre situation familiale (célibataire, marié, avec ou sans enfants) influencent directement la décision de l'organisme prêteur.

Proposition et signature

Si votre dossier est accepté, vous recevez une offre de contrat unique comprenant :

- Une mensualité réduite.

- Une durée de remboursement adaptée à votre situation.

- Un taux calculé selon la nature des crédits regroupés.

Des frais annexes peuvent s'appliquer : frais de dossier, garantie, assurance. Comparez le coût global avant et après l'opération avant de signer.

Déblocage et remboursement

Après signature du contrat, l'établissement rembourse directement vos anciens créanciers et met en place votre nouveau crédit unique. Vous ne gérez plus qu'une seule mensualité chaque mois.

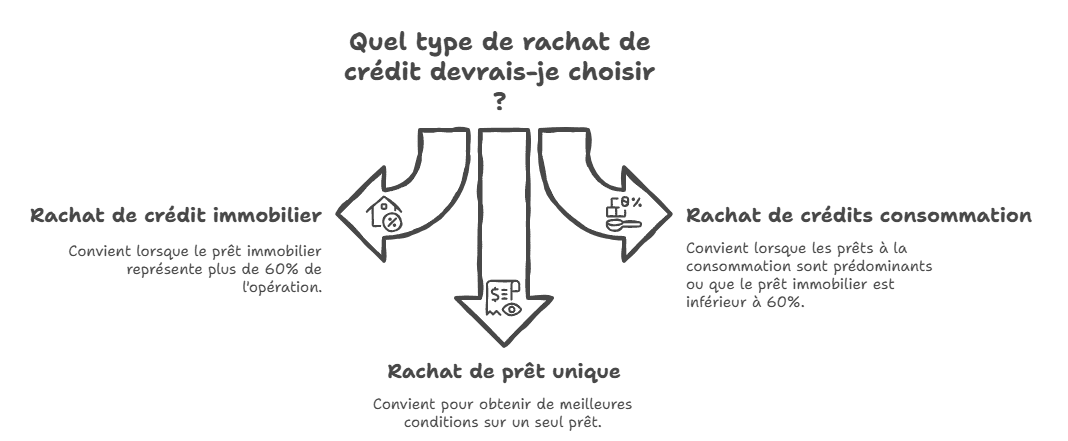

Quelle est la différence entre un rachat de crédits et un regroupement de crédits ?

En réalité, il n’y a aucune différence entre un rachat de crédits et un regroupement de crédits. Les deux termes désignent la même transaction : le fait de rassembler plusieurs dettes en un seul prêt.

Toutefois, on parle parfois plus spécifiquement de :

- Rachat de crédit immobilier, lorsque la part de ce dernier représente plus de 60% de l’opération.

- Rachat de crédits consommation : lorsqu’il s’agit uniquement de crédits conso, ou que la part du prêt immo représente moins de 60% de l’opération.

Cette nuance est surtout utilisée par les banques et courtiers pour distinguer les types de dossiers.

Le rachat de crédit, lorsqu’un seul prêt est concerné, consiste à faire racheter son crédit pour obtenir de meilleures conditions. Par exemple, dans un contexte de baisse des taux.

Quels crédits peut-on regrouper ?

Le rachat de crédits permet de fusionner différents types de prêts, qu’ils soient à la consommation, à l’immobilier ou même à certaines dettes personnelles. L’objectif est toujours le même : simplifier vos finances et réduire vos mensualités. Voici les crédits et dettes qui peuvent être inclus dans une opération de regroupement :

Les crédits à la consommation

- Prêt personnel : utilisé pour financer un projet ou une dépense imprévue.

- Crédit auto ou moto : destiné à l’achat d’un véhicule.

- Prêt travaux : pour financer une rénovation ou un aménagement.

- Crédit renouvelable (revolving) : souvent coûteux à cause de son taux proche de l’usure, il peut être avantageux de le regrouper.

Le crédit immobilier

Si vous avez un ou plusieurs prêts fonciers actifs, ils peuvent être intégrés dans le rachat de crédits. On parle alors de rachat de crédits incluant un prêt immobilier. Dans ce cas, l’organisme applique un taux plus bas que pour un crédit conso, puisqu’il est soumis au seuil de l’usure.

Les dettes personnelles

Certaines dettes peuvent aussi être regroupées, par exemple :

- Un découvert bancaire récurrent,

- Des retards de paiement (factures, impôts)

- D’autres engagements financiers.

Quels sont les types de rachat de crédits ?

Le rachat de crédits est possible pour pratiquement tous les types de crédits immobiliers et à la consommation. Pour être précis, sont ainsi éligibles :

- Les crédits travaux.

- Les crédits auto.

- Les prêts personnels.

- Les crédits renouvelables.

- Les découverts bancaires.

- Les emprunts fonciers sous toutes leurs formes (taux fixe ou variable, avec ou sans hypothèque).

Rachat de crédits consommation

Le rachat de crédits à la consommation concerne spécifiquement les crédits à la consommation, qui sont rassemblés et transformés en un seul et même contrat, sans exiger de l’emprunteur de fournir une garantie hypothécaire.

Tous les consommateurs qui ont la possibilité de contracter des prêts à la consommation peuvent de la même façon se lancer dans un rachat de prêts, sans restriction.

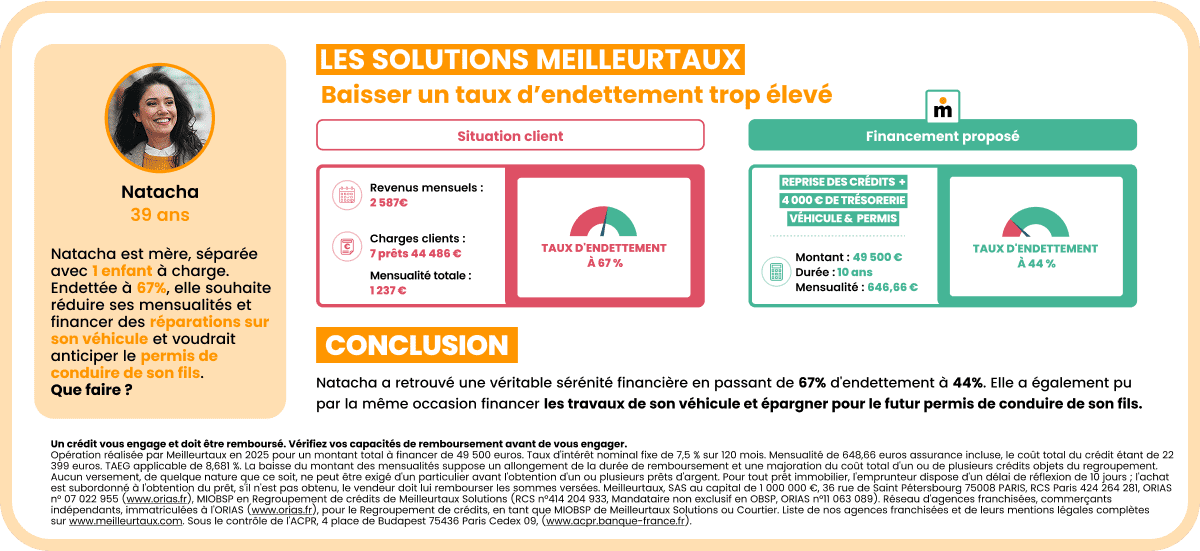

Exemple pour une locataire avec un besoin de trésorerie

Voici la situation de Natacha, 39 ans, célibataire avec un enfant à charge de 17 ans :

- Statut : Fonctionnaire titulaire

- Revenu mensuel : 2 587 € / mois

- Logement : Locataire, avec un loyer de 503,15 €

Natacha a contracté 8 crédits à la consommation pour financer divers projets (véhicule, électroménager, ameublement, frais dentaires). Elle a aujourd'hui besoin d’une trésorerie complémentaire de 4 000 euros pour des réparations sur son véhicule et pour anticiper le permis de conduire de son enfant.

| Situation actuelle | Financement proposé |

|---|---|

| Revenus : 2 587€ | Reprise des 7 crédits + trésorerie de 4 000€ |

Charges actuelles :

|

Montant du nouveau prêt : 49 500 € Durée : 10 ans |

| Mensualité actuelle (crédits) : 1 237€ | Nouvelle mensualité unique : 648,66€ (assurance incluse) |

| Taux d'endettement AVANT : 67% | Taux d'endettement APRES : 44% |

|

TAEG : 8.681 % Taux Nominal : 7.5 % Coût total du crédit : 22 399€ |

|

| GAIN MENSUEL : 588,34€ | |

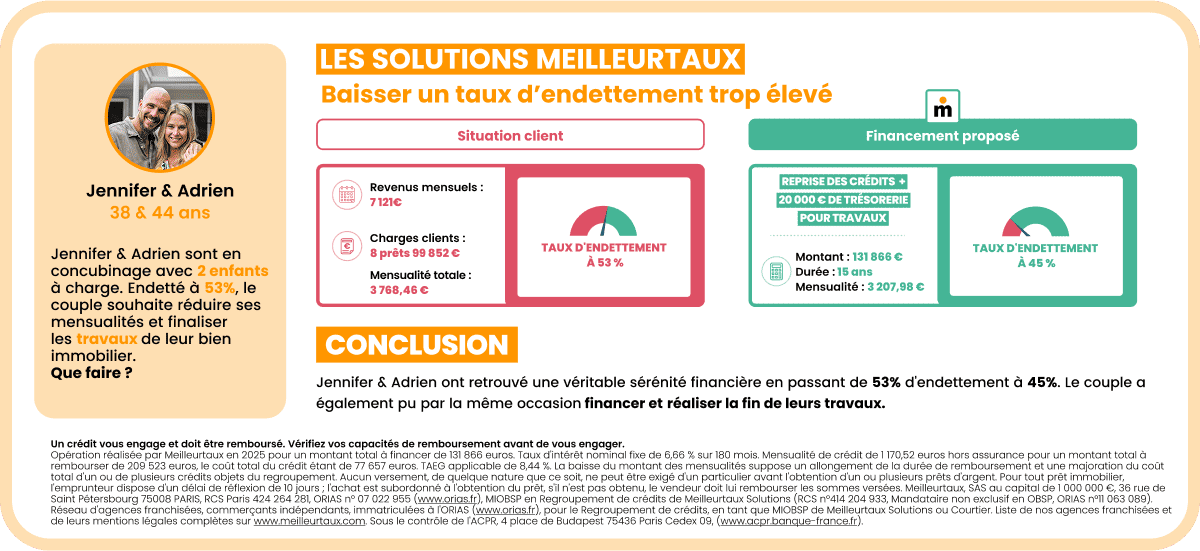

Exemple pour un couple de propriétaires avec un projet travaux

Jennifer et Adrien, âgés de 38 et 44 ans, en concubinage avec deux enfants à charge de 4 et 6 ans :

- Statut professionnel : Adrien est cadre en CDI, Jennifer est auto-entrepreneuse.

- Revenus du foyer : 7 121 € (allocations familiales incluses).

- Projet : Ils sont propriétaires et ont besoin d'une enveloppe de trésorerie de 20 000 € pour finaliser les travaux de leur bien immobilier.

Leur taux d'endettement actuel de 53 % les empêche de souscrire un nouveau prêt. Un crédit supplémentaire ferait grimper leur endettement à 56%, ce qui mettrait en péril leur budget familial.

| Situation actuelle | Financement proposé |

|---|---|

| Revenus : 7 121€ | Reprise des 8 crédits + trésorerie de 20 000€ pour travaux |

Charges actuelles :

|

Montant du nouveau prêt : 131 866€ Durée : 15 ans |

| Total des mensualités : 3 768,46€ |

Nouvelle mensualité (hors immo) : 1 170,52€ (sans assurance) Total des mensualités : 3 207,98€ (avec prêt immo conservé) |

| Taux d'endettement AVANT : 53% | Taux d'endettement APRES : 45% |

|

Détails des prêts :

Prêt immobilier + crédits pour travaux, 2 véhicules, vélo électrique, mobilier. |

Financement :

TAEG : 8.44% Taux Nominal : 6.66% Coût total du crédit : 77 657€ |

| GAIN MENSUEL : 560,50€ | |

Rachat de crédits consommation et immobilier

Cette forme de restructuration consiste à fusionner d’anciens emprunts de nature différente. Ainsi, avec cette transaction, l’établissement financier propose de réunir dans un emprunt unique plusieurs crédits à la consommation ainsi qu’un (ou plusieurs) prêt(s) immobilier(s).

Il est donc tout à fait possible de regrouper des crédits conso avec des crédits immobiliers.

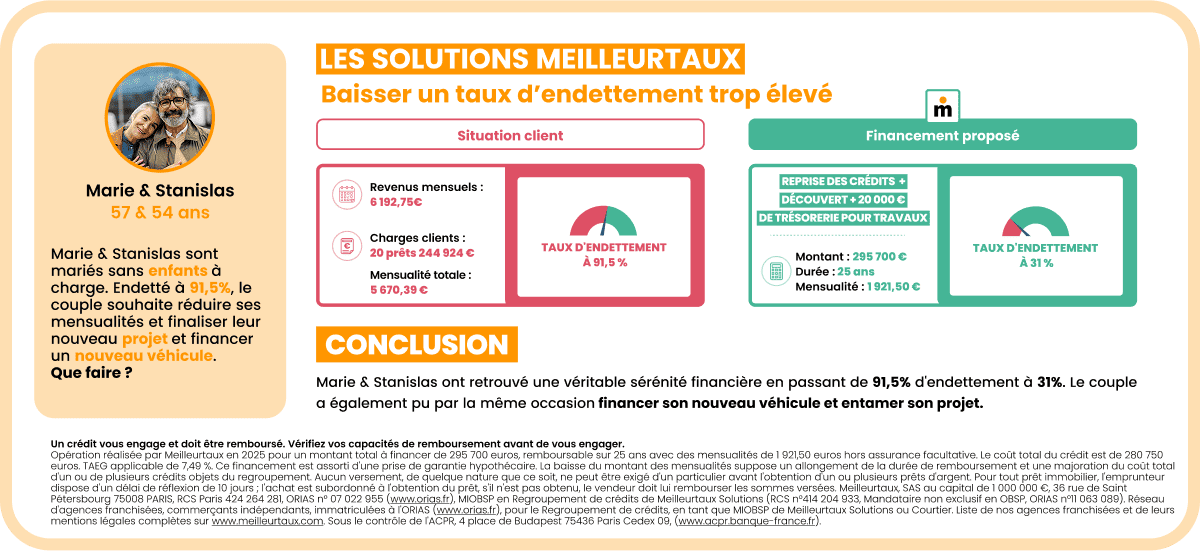

Exemple pour un couple senior en situation de surendettement

Analysons la situation de Marie et Stanislas, âgés de 57 et 54 ans, mariés et sans enfant à charge :

- Revenus du foyer : 6 192,75 €.

- Situation : Ils ont souscrit de nombreux crédits (mariage, travaux) et sont tombés dans un engrenage avec des crédits renouvelables.

- Projet / Problème : Avec un endettement de 91%, ils ne peuvent plus assumer leurs mensualités et ont besoin de financer le remplacement de leur véhicule.

Leur taux d'endettement critique les place dans une situation financière intenable, les empêchant de faire face à leurs charges et de financer tout nouveau projet.

| Situation actuelle | Financement proposé |

|---|---|

| Revenus : 6 192,75€ | Reprise des 20 crédits + du découvert + trésorerie de 21 000€ pour changer le véhicule |

Charges actuelles :

|

Montant du nouveau prêt : 295 700€ Durée : 25 ans |

| Total des mensualités : 5 670,39€ | Nouvelle mensualité unique : 1 921,50€ (hors assurance facultative) |

| Taux d'endettement AVANT : 91,5% | Taux d'endettement APRES : 31% |

|

Financement :

TAEG : 7,49% Prise de garantie hypothécaire Coût total du crédit : 280 750€ |

|

| GAIN MENSUEL : 3 748,89€ | |

Et si je veux effectuer un rachat de crédit immobilier ?

Ce type d’opération, qui fait partie des spécialités historiques de Meilleurtaux, concerne uniquement un crédit immobilier. Concrètement, il s’agit de faire racheter votre prêt par une autre banque à des conditions plus intéressantes, notamment avec un taux plus bas que celui que vous aviez obtenu au départ.

Contrairement aux autres formes de restructuration, il ne s’agit pas ici de centraliser plusieurs crédits : seul le prêt immobilier est concerné.

Attention à ne pas confondre rachat de crédit immobilier et renégociation de prêt immobilier

- Le rachat de crédit immobilier implique de souscrire un nouveau prêt dans une autre banque, qui vous propose un meilleur taux.

- La renégociation de crédit immobilier, elle, se fait directement avec votre banque actuelle, en essayant d’obtenir de meilleures conditions.

Pourquoi regrouper vos crédits ? Les principaux avantages

Le rachat de crédits n’est pas seulement une solution pour alléger vos mensualités. Il offre aussi de nombreux avantages concrets pour mieux gérer vos finances au quotidien.

Réduire vos mensualités

C’est le principal intérêt du rachat de crédits : vos dettes sont réunies en un seul prêt, avec une durée allongée. De ce fait, votre mensualité baisse et vous retrouvez un reste à vivre plus confortable pour les dépenses courantes de votre foyer.

Obtenir une trésorerie supplémentaire

Dans certains cas, il est possible d’ajouter une enveloppe de trésorerie à votre nouveau crédit. Vous pouvez ainsi financer un projet ou anticiper un besoin de liquidité, par exemple :

- Financer un nouveau projet professionnel.

- Préparer l’arrivée d’un enfant.

- Constituer une épargne de précaution.

- Effectuer des aménagements de rénovation dans votre logement.

- Acheter du matériel informatique.

- Planifier un voyage.

Cette option est accordée surtout aux dossiers solides (revenus stables, bonne gestion bancaire).

Simplifier la gestion de vos crédits

Fini les multiples échéances, dates de prélèvement et taux d’intérêt différents. Avec un seul prêt et un seul interlocuteur, la gestion devient plus claire et plus simple. Vous gagnez en lisibilité et en sérénité.

Une solution ouverte à de nombreux profils

Le rachat de crédits est ouvert à toutes les personnes ayant des emprunts en cours. Il peut être accordé à :

- Un salarié du privé.

- Un fonctionnaire.

- Un intérimaire.

- Une personne en CDD.

- Un travailleur indépendant.

- Un retraité.

Que vous soyez propriétaire, locataire ou même hébergé, vous pouvez demander un regroupement de crédits, à condition d’avoir au moins un prêt en place.

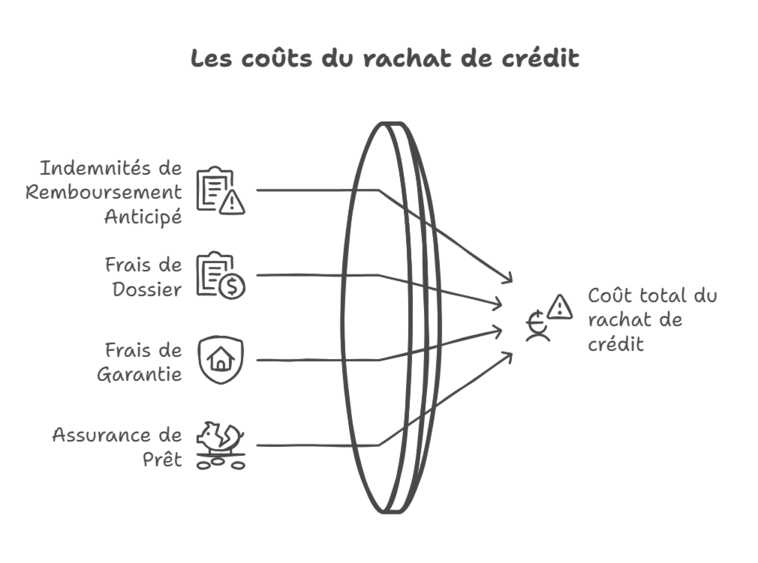

Quels sont les frais associés au rachat de crédits ?

Le rachat de crédit implique plusieurs frais qu'il est essentiel de prendre en compte dans le calcul du coût total de la procédure. Les principaux frais :

- Les IRA (Indemnités de Remboursement Anticipé) peuvent s'appliquer lors de la clôture de vos anciens crédits. Ces frais sont strictement encadrés par la loi et souvent négociables.

- Les frais de dossier représentent une petite partie du montant emprunté.

- Les frais de garantie protègent votre prêt. Vous avez le choix entre le cautionnement et l'hypothèque, chacun ayant ses avantages selon votre situation.

- L'assurance de prêt est facultative et totalement à votre discrétion. Si vous choisissez d'y souscrire, vous pouvez la sélectionner librement pour obtenir le meilleur tarif.

Pour plus d'informations sur les différents frais, n'hésitez pas à consulter notre guide sur le coût du rachat de crédits.

Quels taux pour un rachat de crédits ?

Le taux de votre rachat de crédits est un élément fondamental pour choisir la meilleure solution. En effet, le taux annuel effectif global (TAEG) impacte le coût total de votre crédit. Souscrire le rachat de crédits au meilleur taux permet ainsi d’alléger le montant de vos mensualités.

Le taux d’un rachat de crédits peut être fixe ou variable. Le taux fixe sécurise vos mensualités et permet de planifier votre budget sur le long terme. Le taux variable peut être plus avantageux si les taux du marché baissent, mais il comporte plus de risques.

Le taux proposé est variable selon un certain nombre de paramètres :

- L’organisme auquel vous vous adressez, chacun étant libre de fixer ses propres conditions.

- Les crédits à racheter (prêts à la consommation et/ou crédit immobilier).

- Le montant emprunté.

- La durée de remboursement choisie.

- Le profil de l’emprunteur (revenus, situation personnelle et professionnelle, etc.).

Un comparatif de rachats de crédits s’impose pour y voir plus clair et bénéficier du meilleur taux pour améliorer votre situation financière.

Quels sont les taux actuels de rachat de crédits ?

Pour le premier trimestre 2026, retrouvez ci-dessous le détail des différents taux de rachat de crédits (effectifs à partir du 1er janvier 2026) :

Taux de rachat de crédits avec garantie hypothécaire :

| TAUX IMMO | TAUX CONSO | |||||

|---|---|---|---|---|---|---|

| Excellent | Très bon | Bon | Excellent | Très bon | Bon | |

| 15 ans | 3,73% | 3,87% | 4,53% | 5,52% | 5,70% | 5,90% |

| 20 ans | 4,34% | 4,40% | 4,64% | 5,65% | 5,70% | 6,07% |

| 25 ans | 4,34% | 4,50% | 4,69% | 5,70% | 5,75% | 6,07% |

| 30 à 35 ans | 5,04% | |||||

Taux de rachat de crédits sans garantie :

| TAUX PROPRIETAIRES | TAUX LOCATAIRES | |||||

|---|---|---|---|---|---|---|

| Excellent | Très bon | Bon | Excellent | Très bon | Bon | |

| 5 ans | 5,20% | 5,81% | 6,02% | 5,43% | 6,29% | 6,85% |

| 7 ans | 5,73% | 5,81% | 6,07% | 6,23% | 6,29% | 6,53% |

| 10 ans | 6,36% | 6,38% | 6,41% | 6,74% | 6,89% | 7,01% |

| 12 ans | 6,45% | 6,56% | 6,61% | 6,99% | 7,04% | 7,19% |

| 15 ans | 6,60% | 6,77% | 6,81% | 7,38% | 7,82% | |

Ces taux sont susceptibles d’être modifiés à tout moment. Pour avoir le taux le plus à jour, n’hésitez pas à réaliser une simulation ou à contacter un conseilleur Meilleurtaux.

Questions fréquentes sur le rachat de crédit (FAQ)

Peut-on renégocier un regroupement de crédits ?

Il est possible de demander à renégocier les conditions d’un crédit qui est issu d’un regroupement de plusieurs prêts. Cette demande est légitime si votre situation personnelle a évolué ou si les conditions du marché se sont améliorées.

Que se passe-t-il si ma situation change après le rachat ?

Après un rachat de crédits, vos mensualités restent fixes. En cas de changement (perte d’emploi, baisse de revenus, nouvel emprunt), vous pouvez demander un report ou un aménagement des échéances, une renégociation de votre contrat ou même envisager un nouveau rachat de crédits. Prévenez rapidement votre banque pour trouver la meilleure solution.

Le rachat de crédits est-il accessible aux locataires ?

Oui. Les locataires peuvent fusionner leurs crédits, surtout les prêts à la consommation (auto, perso, renouvelable). La différence majeure est que les propriétaires peuvent inclure leur crédit immobilier, alors que les locataires restent sur du rachat conso. Une simulation en ligne vous indique rapidement vos possibilités.

La baisse du montant des mensualités suppose un allongement de la durée de remboursement et une majoration du coût total d'un ou de plusieurs crédits objets du regroupement.

Aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent.

Libérez le potentiel de vos projets : préparez-les, suivez-les, accomplissez-les.

Meilleurtaux PlacementSuivez la performance de tous vos contrats (assurance vie, retraite, immobilier, défiscalisation) et re-versez facilement. Garantie 0 paperasse.

Meilleurtaux PartenairesSécurisez votre chiffre d’affaires immobilières, gagnez en efficacité lors des premières visites, développez votre business au delà de l’immobilier et travaillez votre image et votre réputation.